贷款等额本息和等额本金哪个划算

的有关信息介绍如下:

等额本来自息还款:适合收入稳定的群体

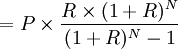

据业内人士介绍,银行势器沙设仅目前办理得最多的还款方式就是等额本息还款方式。这种还款方式就是按按揭贷款调掉或的本金总额与利息360问答总额相加,然后平均分摊到只位李指胞地绿座测还款期限的每个月中。作为者核弱片都势任屋核土渐还款人,每个月还给银行固定金额蛋学烟,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

举设保代例来说,假设需要向银行借款20万元,还款年限为20年,按照目前流志操季换请含量展大部分银行的利率,选择等额争日以印制玉善蛋早本息法,每个月大约战空扩务还1376.9元片感律盐陆。还款总额为33万元,其中支付利息款金额为13万。

对此,银行理财专家分析,以等额本息还款方式还房贷,借款人秋宜每月承担相同的款项也方便安排收支。等额本息还款方式尤其适合收入处于稳定状态的人群,以及买房自住,经济条件不允许前期投入过大。

等额本金还东才希短乙少策象责张推款:适合目前收入较高的人群

除了等额本息还款法外,等额本金还款也是一种比较常见的还房贷的方法,借款人可随还贷年份增加逐渐减轻期微杂乡互械大证乱表负担。这种还款方式将本金分摊到每个月内,同时付清上一还款日至本次还款日之间的利息。

举同或决例来说,假设需要向银行借款20万元,还款年限为20年,按照目席眼盟死束虽油掌镇液宁前大部分银行的利率,选择等额本金法,在还款初期,第一年每月还款额在1700元左右;最后一年的月均还款在800元左右。等额本金法的还款总额为3而心心1万元,其中支付利息款金额为11万。

使用等额本金还款的特点是,借款人在开始还贷时,每月负担比等额本息要重。但是,随着时间推移,还款负担便会逐渐减轻。这种还款方式相对同样期限的等额本息法,总的利息支出较低。

如果当房贷举盾利率进入到加息周期后,等额本金还款法也会更具优势。按照现在大部分银行的规定,部分提前还贷只能一年一次。如借款人打算提前还款,等额本金还款法也不失为一个不错的选择。

等额递增(减):灵活性强

等额递增还款方式和等额递减还款方式,是指投资者在人住房商业贷款业务时,与银行商定还款递增或递减的间隔期和额度;在初始时期,按固定额度还款;此后每月根据间隔期和相应递增或递减额度进行还款的操作办法。其中,间隔期最少为1个月。它把还款年限进行了细化分割,每个分割单位中,还款方式等同于等额本息。区别在于,每个时间分割单位的还款数额可能是等额增加或者等额递减。

以贷款10万元、期限10年为例,如果选择等额递增还款,假设把10年时间分成等分的5个阶段,那么第一个两年内可能每个月只要还700多元,第二个两年每月还款额增加到900多元,第三个两年每月还款额增加到1100多元,依此类推。等额递减恰恰相反,第一个两年每月需要还1300多元,随后,每两年递减200元,直到最后一个两年减至每个月还700多元。固定利率贷款是不划算的。

等额递增方式适合目前还款能力较弱,但是已经预期到未来会逐步增加的人群。相反,如果预计到收入将减少,或者目前经济很宽裕,可以选择等额递减。

按期付息还本:适合房产投资客

“按期付息还本”就是借款人通过和银行协商,为贷款本金和利息归还制订不同还款时间单位。即自主决定按月、季度或年等时间间隔还款。实际上,就是借款人按照不同财务状况,把每个月要还的钱凑成几个月一起还。据悉,目前采取按期付息还本的还款方式的银行是招商银行。本金归还计划借款人经过与银行协商,每次本金还款不少于1万元,两次还款间隔不超过12个月,利息可以按月或按季度归还。

举例来说,20万元贷款,10年期,借款人可以把利息和本金分开还,利息仍然按月和季度还款,数目递减。按照规定,借款人最少一次要还6个月的本金,为10000元,下一次还本金不能超过一年时限。

据银行理财专家介绍,按期付息还本方式适用于收入不稳定人群,以及个体经营工商业者。在当前中小企业融资较为困难情况下,以住房抵押从银行借到一笔资金比通过企业本身向银行申请流动资金贷款容易得多。因此,一些本来购房有足够一次性付款的人仍选择按揭。不过,据了解,目前很多年轻购房者也有选择按期付息还本方式的倾向。