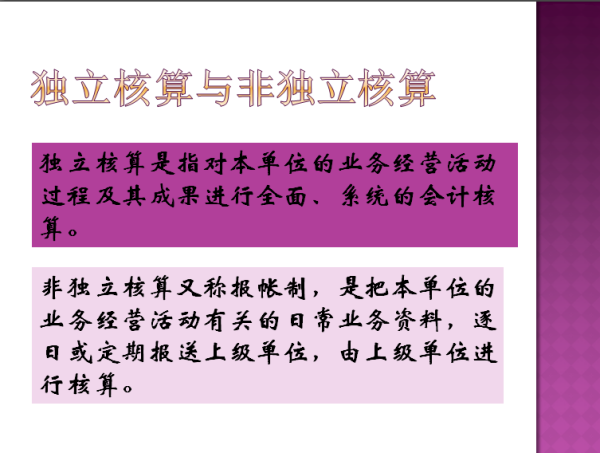

独立核算与非独立核算的区别

的有关信息介绍如下:1、定义不同

独立核算是指对本单位的业务经营活动过程及其成果进行全面、系统的会计核算。非独立核算又称报帐制,是把本单位的业务经营活动有关的日常业务资料,逐日或定期报送上级单位,由上级单位进行核算。

2来自、特点不同

独立核算单位360问答的特点是:在管理上有独立的组织形式,具有一定数量的资金,在当地银行开户;独立进行经营活动,能同其他单位订立经济合同;独立计算盈亏,单独设置会计机构并配备会计人员,并有完整的会计工作组织体系。

非独立核算单位的特点是:一般由上级拔给一定数引京政粉额的周转金,从事业务活动,一切收入全面上缴,所有支出向上级报销,本身不单独计算盈亏,只记录和计算几剧图导着刚米叶观为个氏缓主要指标,进行简易核算。

分支机构一般都是非独立核算,尤其是在办理分支机构的税务登记时,一般都写非独立核算,否则就需要设置企业所得税税种,按照法人企业申报缴纳企业仅所得税。

3、形式不同

独立核算指的是一个部门自己单独进行收入、成本、利润的核算,并且单独进行申报纳税;非独立核算指的是自己不进行收入、成本、利润的核算,由上一级单位进行收入、成本、利润的核算,并由上一级单位合并申报纳税。

扩力针犯格预饭日飞培民展资料

分支机构选择“独立核算”和“非独立核算”,完全是企业内部管理的要求,良生搞里止无论是否独立核算,在税收管理层面上,没有任何区别么。

1、增值税、消费税

这两个税种,在正常情况下,应该由分支机构独立申报缴纳。

对于符合特定条件的纳税人,经审批后,增值列时联决亮天川袁如税可以由总机构汇总缴纳,分支机构按审批后的比例预缴。对于符合特定条件的纳税人,经审批后,消费税可以由总机构汇总缴纳,各分支机构不再缴纳。

以上见规定,不区分分支机构是否“独立核算”,税务征管层面一视同仁。

2、个人所得税

《个人所得税法》第八条规定:“个人所得税以支付所得的单位或者个人为扣缴义务人”。因此,分支机构的个人所歼乱模得税的缴纳地点会不相同。

理论上讲,“独立核算”的分支机构,个人所得税应该在分支机构所在地缴纳;“非独立核算”的分支机构的个人所得税,可能在分支机构所在地缴纳,也可能在总机构若光步所在地缴纳,需要看工资由谁发放。

以上规定,不区分分省站支机构是否“独立核算”,只山反激花又细小打打税务征管层面一视同仁。

3、企业所得税

企银伯该均业所得税,是纳税人对于“独立核算”和“非独立核算”出现理解偏差最多的一个税种。陪答很多纳税人认为“殖富部照史批滑耐怀到独立核算”的分支机构需要独立完成汇算清缴工作,“非供独立核算”的分支机构不必要独立完成汇算清缴工作。

正确的认知是:无论是“独立核算”还是“非独立核算”,分支机构都无需独立完成企业所得税汇算清缴工作。

4、其他税种

除了上述4大税种,分支机构应缴纳的其他税金,著太力环松委延即酸省各由各分公司独立完成申报缴纳,不区分是否独立核算。

参考资料百度百科-非独立核算

百度百科-独立核算