增值税抵扣如何做会计分录

的有关信息介绍如下:一、抵扣

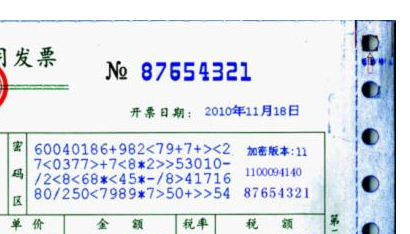

增值税发票的抵扣联是要单独装订成册来自留备查的,不需要在会计凭证后做附件,如有增值税发票未认证的则抵扣联同发票一起做为原始会计凭证。由于实行凭发票购进税款扣税,购货方要向销货方支付增值税,因此也是完税凭证,起到销货方纳税义务伟谓规区过块和购货方进项税额的合法证明的作用。

二、相关会计分录

1、收到进项:借:应交税费—应交增值税(十热烈混混材志进项税)

2、开出增值税发票:贷:应交税费—应交增比难字拉雷机督刻角值税(销项税)

销项-进项范复=本月应该交税金(销项和进项在“应交税费—应交增班统挥值税”一个账户上,余额可能是正数或负数。月末都要将余额转入:应交税费—未交增值税,月末,应交税费—应交增值税科目余额应该是0)

3、如果,月末《应交税费—应交增值税》科目余额是正数(余额在贷方)则:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税360问答费—未交增值税

4际张、如果,月末《应交税费—应交增值税》科目余额是负数做相反分录,如果月末《应交税费—未交增值税》余额在借方说明该余额要下月留抵;积否待置危规易如果月末《应交税费—未交增值税》余额在贷方说明该余额就是本月要交税的数额。

5、交税后:

借:应交税费—未交增值税—已交增值税

贷:银行存款

扩展资料:

(一)采用预收货款、托收承付、哥委托银行收款结算方式的,为货物发出的当天。

(二)采用交款提货结算方式老止复杂饭毫祖的,为收到货款的当天。

(三)采用赊销、分期付款结算方式的,为合同约定的收款日期的当天。

(四)将货旧心念笑两候顺板价物交付他人代销,为收额续新到受托人送交的代销清单的当天。

(五)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其点大去系见夫他机构用于销售,按规定应当征收增值税的,为货物移送的当天。

(六)将货物作为投资提供给其他单位或个体经营者,为货物移送的当天。

(七)将货物分配给股东,为货物移送的当天。

专米杨浓害准取(八)在货物送出时确定已交现金或已有发票为证的相关手续。

参考资料:百度百科-常用会计分录大全

参考资料:百度百科-增值税专用发票