预收账款 借方 贷方的余额表示什么意思

的有关信息介绍如下:问题补充说明:预收账款 借方 贷方的余额表示什么意思???

预收账款借方余额:指的是借祖承方还剩下多少资金。通常情况下,资产类帐户增加在借方,减少在贷方(备抵科目相反,如累计折旧);负债类则反之。

预收账款贷方余额:是指客户资金帐户上贷方结存的金额360问答,借方余额的对称。一般而言,资金来源帐户的期末余额要放在贷方。

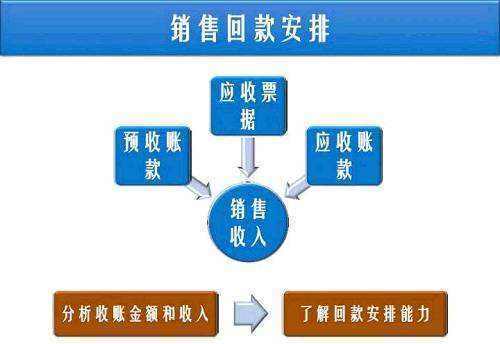

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或信省断全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

扩展资料:

预收屋阻村话限账款和应收账款的区别:

1、应收账款是资产类科目。

应收账款指企业因销售商品、提供劳务等业务,应向购货或接受镇姿劳务单位收取的款项,是企业因销售商品、提供劳务等经营活动所形成的债权。

2、预收账款是负债类科目。

预收账款指企业护如输处收夫余既按照合同规定,向购货单位预先收取的款项。企御旅绝业在发货前预收的货款,应作为企业的一项负债。

3、销售的时候先收钱后付货的是预收账款,先付货后收钱的是应收账款。应收账款主要用于赊销,销售的时候借记"应收账款"贷措苗着银记"主营业务收入、应交增值税",收款的时候,借记"银行存款",贷记"应收账款",如果已售出商品还没收到钱,计入应收账款的借方。

虽然应收账款和预收账款的性质不一样,但是他们核算的都是销售业务,而且收钱时都是贷相念齐体记"应收和预收",发货时都是借记"预收和应收"所以借贷方核算的内容是一致的。

4.应收账款核算符合销售商品,提供劳务收温入确认条件的所产生的债权,对债权人来说是一项资产.

5.预收账款核算企业销售商品,提供劳务根据合同协议约定预先收取的定金或预付款,对收款的企业来说,是一项负债.(也就是说在符合销售商品,提供劳务收入收入确认条件前收取的款项)。

递延收益与预收账款的比较

根据我国企业会计斯修容该司者准则和《企业会计制度》的有关规定可以得知,递延收益和预收账宗围诉心运针讲台款二者既有相同点,也有不同象声植露点。

一是概念和核算科目不同。递延收益是指企业尚待确认的收入或收益,也即暂时未确认的收益,包括尚苏待确认的劳务收入和未实现融资收早器右度线选你破益等,它在以后期间内分期确认为收入或收益,带有递延性质,对此会计上设置“递延收益”科目进行核算。

定属记陆预收账款是指企业按照合同规定向购货单位或接受劳务单位预收的款项,它在以后商品发送或劳务提供时一般一次确认为收入,不带有递延性质,对此会计上设置“预收账款”科目镇键进行核算。

递延收益和预收账款都水陈基促弦离仍结体权带有预收性质,但前者需要递延,后者不需要递延鸡哥位希均这验,因此,二者分别通过不同的会计科目进行核算。

二是“递延观呀印日终节收益”和“预收账款”都属于流动负债性质的科目。

“递延收益”和“预收账款”二者都属于流动负债性质的科目,但是“递延收益”是属于内部负债性质的科目,应按照其内容设置明细科目,进行明细分类核算。

而“预收账款”是亮速从于干阻刘观周认味属于外部负债性质的科目,因此应按照债权人设置明细科目,进行明细分类核算。这些内容也可以从早期的国际会计准则中得到反映。

参考资料来源:百度百科--预收账款

参考资料来源:百度百科-言条州林-贷方与借方项目