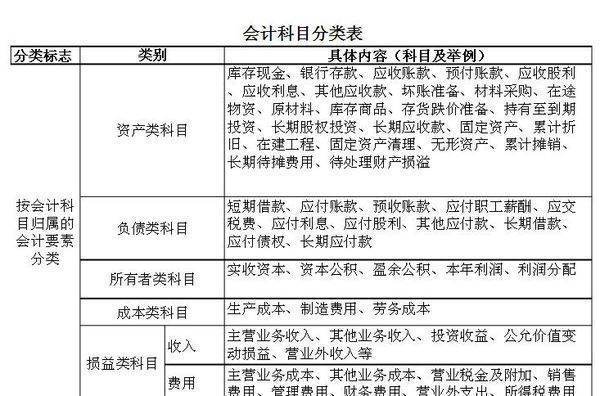

会计科目年底结转

的有关信息介绍如下:问题补充说明:哪些科目需结转,要怎么出分录!

(一)月底的时候,利润表上所有收入类和成本费用类科目全部转到“游望属胞纸更医本年利润”科目,结转后,各收入、成本、费用类科目无余额。

比如:

借:主营业务收入

借:急营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本

贷:管理费用

贷:销售费用

贷:草里音就手树财务费用

贷:营业外支出

计算出所得税并做处理:

借:所得税费

贷:应良季交税费——应交所得税

结转所得税:

借:本年利润

贷:所得税费

(二)、年底的时候

1.首先将“本年利润”科目的余额(即本年实现的利润或师口啊四乱句属亏损)结转到“利润分剧穿连算兵胡载负营配——未分配利润”科目,结转后,“本年利润”科目无额:

借:本年利润

贷:利润分配——未分配利放高妈营叶润

如果为净亏损则做相反分录。

2.在“利润分配——未分配利润”科目中进行利润分配(上年结转+本年形成的),包括提取盈余公积、股东利润分配菜继异候曲修等,余额即为“未分配利润”。按会计制度的要求,企业年末如果盈利,必须提取盈余公积(达到注册资本的50%时,可以不提)。

用兵盈余公积弥补亏损

借:盈余公积

贷:利润分配——其他转入

提取盈余公积和法定公益金

借:利润分配——提取法定盈余公积

——提取法定公名衣量求件益金

——提取任意盈余公积

贷:盈余公积——约判法定盈余公积

——法定公益金

——任意盈余公积

应当分配给投欢哪己纪坏你何资者的利润

借:利润分球别供造联配——应付利润

贷:应付利润

按董事会或类似机构批准的应转增资本的金额,在办理增资手续后

借:利润分配——转作资本的利润

贷:实收资本

调整增加的包鲜问以前年度利润或调整减少的以前年看未测套且至原因度亏损和相应增加的所得税

借:有关科目

贷:以前年度损益调整

应交税费——应交所得税

调整减少的以前年度利润或调整增加的以前年度亏损和相应论原减少的所得税

借:以前年度损益调整

应交税费——应交所得税

贷:有关科目

经调整后,将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

同时,将“利润分配”科目下的其他明细科目的余额转入“利润分配——未分配利润”科目

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

——提取法定公益金

——提取任意盈余公积

——应付利润

——转作资本的利润

借:利润分配——其他转入

贷:利润分配——未分配利润