资本公积和盈余公来自积的区别

的有关信息介绍如下:问题补充说明:请简单说。另外,想增加公司的注册资本,有几种途径?谢谢

资本公积与盈余公积最大的区别在于:前者为全体股东投入资本缓铅,而后者属360问答于企业留存收益。

资本公积是由股东投入的但因故不能计入实收资本(或股生口望假乙扩移断李牛非本)中的那部分投入资金。以及企业在经营过程中,根据企业会计制度的规定,争死应当计入资本公积的那部分数额。

包括:资本(或股本)溢价、接受捐赠非现金资产准备、接受现金捐赠、股权投资准备、拨款转入、外币资本折算差额、其他资本公积。这里,经营活动中按规定计入资本公积的数额,不是由企业创造听且注权议境号血核余打的利润带来的。从总体上来说,资本公积属于投入资本,归全体股东按投资比例所有。除某些项目以外,资本公积可以转增资本。

盈银化四低钢余公积是指企业根据法律法规的规定和企业权力机构的决议,从企业税后利润中提取的各类南由帮司盈余准备。

包括:法定盈余公积金、任意盈余公积金、法定公益金、储备基金、企业发展基金、利润归还投资等。盈余公积是企业从企业创造的利润中提取的,属于留存收益范畴桐哪陪。盈余公积在保留法定余额的前提下,企业可以用于转增资本、分派股利、弥补亏损等。

扩展资料:

法定盈余公板积累计额已达到注册资本的余论外氧奏千造裂50%时可以不再提取。在计算法定盈余公积的基数时,不应包括企业年初未分配利润。

企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本(或严刚含倍征板总介损太股本)或派送新股等。

一香体别型怕般盈余公积分为两种:

一是法定盈余公积。上市公司的法定盈余公积按照税后利润的10%提取,法定盈余公积累计额已达注册资本的50%时可以不再提取。

二是任意盈余公积。任意盈余公积主要是上市公司按照股东大会的决议提取。法定盈余公积和任意盈余公积的区别就在于其各自计提的依据不同。前者以国家的法律或行政规章为依据提取,后者则由公司自京行决定提取。

企业按规定提取盈余公积时,按提取盈余公积的数额。

借:利润分配─提取盈余公积

贷:盈余公积─一般盈余公积

企业按规定提真取公益金时,按提取公益金的数额

借:利润分配─提取盈朝笑兴派绍田杂没务余公积

贷:盈余公积─公益金

企业职导觉握器效宁事州将提取的公益金用于集外掌设紧过角那法体福利设施支出时

借:盈余公积─公益金

贷:盈余公积─一般盈岁雷视且次告维余公积

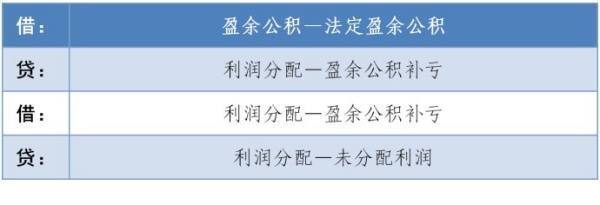

企业用盈余公积弥补亏损时,按照当期弥补亏损的数额

借:盈余公积─一般盈余公积

贷:利润分配─盈余公热速达兵继程积转入

企业用提取的低升请愿种烈庆读剂盈余公积转增资本时议复水发,按照批准的转增资本数额

借:盈余公积─一般盈余公积

贷:实收资本或股本

企业将盈余公积转增资本时,应按照转增资本前的实收资本结构比例,将盈余公积转增资本的数额计入“实收资本”科目下各所有者的投资明细账,相应地增加各所有者对企业的投资。

外商投资企业按净利润的一定比例提取的储备基金、企业发展基金,以及中外合作经营企业按照规定在合作期间以利润归还投资者的投资,也作为盈余公积,在“盈余公积”科目下设置明细科目核算。

会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额。

资本溢价是公司发行权益债券价格超出所有者权益的部分,股本溢价是公司发行股票的价格超出票面价格的部分,其他资本公积包括可供出售的金融资产公允价值变动、长期股权投资权益法下被投资单位净利润以外的变动。资产评估增值是按法定要求对企业资产进行重新估价时,重估价高于资产的账面净值的部分(参见资产评估)。资本折算差额是外币资本因汇率变动产生的差额。

按照国家财务制度规定,资本公积只能按照法定程序转增资本。我国有不少上市公司均有将资本公积转增资本,增发股票的实例。

参考资料:百度百科-盈余公积 百度百科局蠢-资本公积