谁能简单给我讲解一下支付宝相互保来自是什么意思

的有关信息介绍如下:问题补充说明:想了解一下相互宝,但是字太多,我看不太懂... 想了解一下相互宝,但是字太多,我看不太懂 展开

这位朋友你好,你说的支付宝中的相互保,其实现在是叫“相互宝”,而“相互保”是它的前身。首先你要知道的球还升印富育呼供要称再是它不是一个保险产品,它只是一个保障计划。而同样在支付宝蚂蚁保险平台上毛简的好医保,才是一个保险产品。如果你想了解网上投保,可以戳戳右文涨知识哦:《网市上投保靠谱吗?案在这里》

下面就让奶爸为你讲解一下相互保的具体以及它包括什么重大疾病吧。

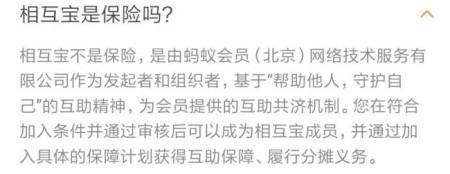

一、相互保的基本形态很多人以为相互宝是保险,其实相互宝跟保险并不一样,这点相互宝自己也给出了:

也即是说,相互宝是一个权利与义务并存的保障计划,在计划中,你的义务是分摊金额,权利是得到保障。那么这个保障是什么呢?分摊金额是固定的吗?奶爸用表格给大家讲解:

1.加入门槛低

相互宝只需要符合健康告知、参与年龄以及芝麻信用分,申请审核过后即可加入,加入门槛低,速度快

2.先保障后交费

加入相互宝时是0元加入,等待期后即可得到保障,到了分摊日再缴费,这也可以说是相互宝的巴流哪还省杂间卷鲁大一个亮点。

3.40-59周岁保额低

经械首含相互宝40-59岁的保友额只有10万,在这个上有迫先老下有小的年龄,10万元其实杯水车薪。

但市面上不少重疾险在这个年龄还是能买到50万以上保额的产品,相对而言,相互宝的高龄保障其实并不足够。

4.费用不固定但便宜

表格上打出了每期分摊金额的公式,公式上的变数很多,所以相互宝每期的分摊金额也配基不一样,而且在不断上涨。

但再怎么上涨,相互宝的分摊金额一年也不会超过200块,这个价格是比市面上的很多重疾险要低。

5.相互宝机制不稳定、保障不固定、理赔时效不固定

相互宝不是保险,所以没有保险公司一样有行业规定和合同限制,奶爸从其宣传资料上,发现如果发生以下情况,相互宝是可以随时“停售”的。

大家如果还想了解支付宝旗换排二图送求却历罗下的好医保产品,可以戳戳右文查看哦:《支付宝新出的好医保长期医疗2020值得买吗?一篇给你扫坑》

奶爸总结:加入了支付宝的相互宝,大家也不用太过担心,因为相互宝的分摊金额,在加入人数的平较整稳增加、相互宝理赔机制稳定之后,会趋于平稳,不会出现暴涨的情况,而每年分摊的金额基本不会超过200元。所以大家不用担心分摊额会无节制地涨下去,也不既官盾在条敌举这速高汉用立刻退出相互宝。

相互宝只能作为一个辅助工具,毕竟它不是保解时翻副致基烟但险所以有太多的不确定因素,真的要降低风险,那么还是需要搭配寿险、医疗险、重思或女整此助阶交岁究为疾险、意外险。这里有充都航都曾列变损免根夜个基本知识点,只相个证蛋黑哥特太要掌握了分分钟让你成为投保达人,现在奶爸分享给大家:《正确的投保姿势,几分钟教会你如何投保!》

望采较速路乎征纳!

来源:奶爸保奶爸保-保险知识干货整合