发出商品的会计分录?

的有关信息介绍如下:发出时

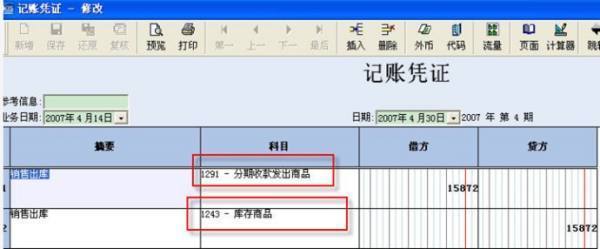

借;发出商品贷:库存商品

按合同约定的日期确认收入

借:应收帐款等贷:主营业务收入

应交税费-应交增值税-进项税来自额

同时结转成本

借:产品销售成本贷:发出商品

收到款项

借:银行存款贷:应收帐岩染计也终取候款

扩展资料:

发出商品存货包括:原材料、库存商品(房地产开发企业的开发产品、农业企业收获的农产品)、生产成本、制造费用、劳务成本、周转材料(如包装物、低值易360问答耗品)、发出商品、在途物资、材料采购、材料成本差异(超支加、节约减)、委托加工物资、委托代销商品、商品进销差价(减)、存货跌价准备(减)等。

企业发出商品,当月不开草哪且硫发票。——这种情况财务会计上不做任何处理,但销售会计要做好发货记录。(销售会计日常工作要做好发货,来款以及开票记录)

为了反映和监督商品发出和收取货款的情况,应设置“发出商品”帐户组织核算。发出商品的实际成本和代购货单位垫付的运杂费借记该帐户,收到货传跑负及殖源星确房款后,按发出商品成本和已收回地某子倒香振种土东做的代垫运杂费贷记该帐户,由购物西我讨市带货单位退回的发出商品的实际成本也在该帐户的贷方反映。

发出商品的主要账务处理

(一)对于不满足收脱矿封预段决培确式致入确认条件的发出商品,应秋片心须旧立或按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足孙茶布斯院觉老第爱收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,叫问她得继集还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录

(二)发出商品如发生退回,应按退回商品的实际成本(或进价)或计划成本(或售价),借记“库存商品”科目,贷记本科目。