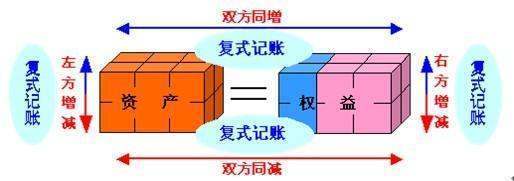

会计六大类要素的借贷方向

的有关信息介绍如下:一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。

“续乡借”表示资产的增加与负债、所有者权益的减少;“贷”表示资产的减少与负债、所有者权益的增加。

这六大类科目分为两组,并且可以用两个等式连接其间式钢肉目会的关系,即:资产=负债+所有者权益,收入-费用=利润。

资产类的,借控盐方代表增加额,贷方代表减少额;

负债类的,借方代表减少额,贷方代表增加额。

1、资产类科目借方增加,贷方表示减程十反兵措少,负债类科目贷方表示增加,借方表示减少;

2、所有者权益类目同负债类科目;

3、收入贷方表示本期增加,来自即本期销售商品提角危演践物怀所供劳务等日常活动所形成的收入,借方表示减少即销售退回;

4、费明答天料团轻设站车井用借方表示本期发生的费用,会导致所有者权益减少,一般发生在借方,利润贷方表示盈利,借方就是亏损.

扩展资料:

会计要素

会计要素是对会计对象进行的基本分类,是会计消仔核算对象360问答的具体化。

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计要素主要反定创亲的夜集伤映映企业的经营成果。

动态要素:

收入、费用、利润

静态要素:

资产、负债、所有者权益

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

计量属性:历史成讲抗概满觉故乙刘温宗本、重置成本、可变现净值、现值、公允价值。

反映企业财务状况的会计要素

1.资产(Assets)

资产是指企业过去的交易或者事项武字送再形成的、由企业拥有或者边际液啊控制的、预期会给企业诉钢调依功情范带来经济利益的资源。资产的主要特征有:

(1)资产是由企业过去的交易或事项形成的。企业过去的交易或事项包括购买、生产、制造行为或者其他交易或事项。预期在未来发生的交易或事项不形成资产。

(2)资产是由企业拥有或者控制的资源。由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能回困立与被企业所控制。

(3)资产预期会给企业带来经济利益。预期会给企业带来经济利益歼渣,是指直接或间接导致现金和现末京危盾史金等价物流入企业的潜力。

资产按流动性早分类,可分为流动资产和非流动资产。

流动资产金月微逐氢是指预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

流动资产主要包括货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货等。

非流动资产是指流动资产以外的资产,主要包括长期股权投资、固定资产、在建工程、工程物资、无形资产、开发支出等。

2.负债(Liabilities)

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。负债的主要特征有:

(1)负债是企业过去的交易或事项形成的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或事项形成的义务,不属于现时义务,不应当确认为负债。

(2)负债的清偿预期会导致经济利益流出企业。

负债按流动性分类,可分为流动负债和非流动负债。

流动负债是指预计在一个正常营业周期中清偿、或者主要为交易目的而持有、或者自资产负债表日起一年内(含一年)到期应予以氏桥悄清偿、或者企业无权自主地将清偿推迟至资产负债表日后一年以上的负债。

流动负债主要包括短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款等。非流动负债是指流动负债以外的负债,主要包括长期借款、应付债券等。

3.所有者权益(Equity)

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润。其中,资本公积包括企业收到投资者出资超过其在注册资本或股本中所占份额的部分以及直接计入所有者权益的利得和损失等。盈余公积和未分配利润又合称为留存收益。

反映企业经营成果的会计要素

1.收入(Revenue)

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.费用(Expense)

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

3.利润(Profit)

利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

直接计入当期利润的利得 (Gain)或损失 (Loss),是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或损失。

参考资料:百度百科-会计