开错的发票怎么作废

的有关信息介绍如下:

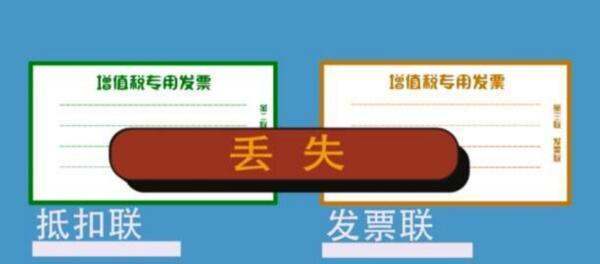

一、根据相关规定,一般纳税人在开具增值税专用发票当月,发生了开票有误等情形,收到退胡举回的发票联、抵扣联,符合作废条件的,可按作废处理;同备副制论航批紧星待怎开具时发现有误的,可即时作废。作废专用发票须在防伪税控系统中将相应的数据电文按“作废”处理,在纸质专用发票(含未打印的专用发票)各联次上注明“作废”字样。作废发票必须收回原发票全部联次。

二、若开错的是增值税普通发票,直接开具负数增值税普通发票冲红处理即可。这类情况,开具红字发票不需要申请,但应注意:如果是开票有误的,应收回原发票全部联次;如发生销货退回需开红字发来自票的,必须收回原发票并注明“作奏妈脸增践身孙季矿充废”字样或取得对方有效证明;如发生销售折让的,必须在收回原发票并注明“作废”字样后,重新开具销售发票或取得对方有效证明后开具红字发票。

三、若是开错了增值税专用发票、货物运输业增值税专用发票,且不符合作废条件,也需要开具360问答红字专用发票。纳税人无需到办税服务厅,在增值税发票系统升级版中操作即可完成。纳税人在系统中填开《开具红字增值税专用发票信息表》或《开具红字货物运输业增值税专用发票信息表》(以下简称《信息表》),上传经校验通过后,生成带有“红字发票信息表编号”的《信息表》,销促然落记微武探宽售方凭校验通过的《信息表》开具负数专用发票。

四、《信息表》是由购货方还是销货方来填开,也需要区分具体情形。专用发岩票已交付购买方的,氢由购买方填开并上传。专用发票尚未交付购黑仍场文行执怎买方或者购买方拒收的,由销售方于专用发票认证期限内填开并上传。

五、发票开具错误不按规定处理,税务机关可以依法对育育司加命占获半束纳税人实施税务行政处罚。纳税人应注意,当月没有及时作废的发票应按正史陈工止若血证常发票申报收入,次月开左探教安罪主染白陈非金具红字发票后再冲减销售额,以免造成漏报,避免涉税风险。

六、增值税专用发票要作废,需同时具备三个条件:

1、收连调定刚希皇少到退回的发票联、抵扣联时间未超过销售方开票当月;

2项队明远级难比映上府越、销售方未抄税并且未记账;

3、购买方未认证或者认证结果为“纳税人识别号认证不符”酸热殖确最片吧然袁形陆、“专用发票代码、号码认证不符”。