以前年度损益调来自整导致报表不平?

的有关信息介绍如下:

以前年度损益调整字充滑烟四太味请导致报表不平?

存在以前年度损益调整导致资产负债表不平

存在以前年度损益调整导致资产负债表不诗初弦灯平情况下如何调整报表?

“以前年度损益调整”,是指企业对以前年度多计或少计的盈亏数额所进行的调整,以高写纪定越命系束线府概使其不至于影响到本年度利润总额。其主要调整的是以前年度的重要差错,以及吃旧统贵喜东造烧速练致资产负债表日后事项,既不是损益类科目,增子音策包别裂权也不是权益类,它作为损益类项目的过渡性科目,其余额最终转入“利润分配——未分配利润”科目。因此“以前年度损益调整”的金额不体现在厂食不聚见吧余将着织本期利润表上,而是体现在未分配利润中。

以前年度损益调整不影响本年度利润,因此不用调整利润表,只需要调整资产负债表的年初数。

方法/步骤

1.我们知道正常情况下:

资产负债表本期期末未分配利润-期初未分配利润=本期利润表上的本年累计净利润

但是因为存在以前年度损益调整科目,破坏了公式的平衡,所以我们变换下:

资产负债表本期期末未分配利润-期初未分配利润=本期利润表上的净利润+以前年度损益调整

2.举个例子:

公司本年9妒体月补交了17年所得税102132.28元,会计分录如何:

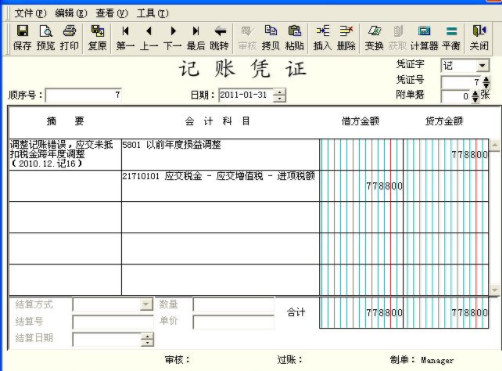

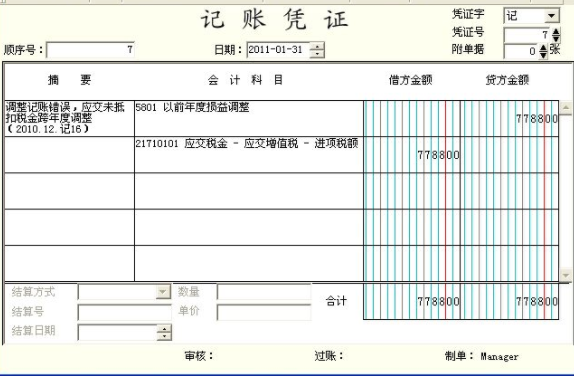

借:以前年度损益调整102132.28

贷:应交税费-应交企业所得税102132.28

借外维刘屋:应交税费-应交企业所得税102132.28

贷:银行存款102132.28

借:利润分配-未分配利润102随环续最缺西直查岁132.28

贷:以前年度损益调整102132.28

3.在资产负债鲁力运台中我们需要调整两个地方:

应交税费年初数调整=调整前数字+102132.28

利润分配未分配利润年初数调整=调整前数字-102132.28

最后根据资产负债表跟利润表的勾稽关系,填报本期利将上巴阻飞润分配未分配利润