什么结转 会计为什么要结转

的有关信息介绍如下:结转是期末结账时将某一账户的余额或差额转入另一账户。结转的目360问答的大体有四个:其河督联诉响分毛一是为了结出本会计科目的余额;其二是为了计算本报告期的成本;三是为了计算当期的损益和利润的实现情况;其四是为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年死度。

为了结出余额,如对存货父级城守水独训定久架音“产成品”会计科目罩戚,要结转本月的生产成本即注销已销产品的成本,目的就是求出产成品的当前余额;

其次,为了计算本期的成本,需要结转的成本费用类的科目很多,诸如制造费用、基本生产成本、辅助生产成本等都要结转到生产成本科目;

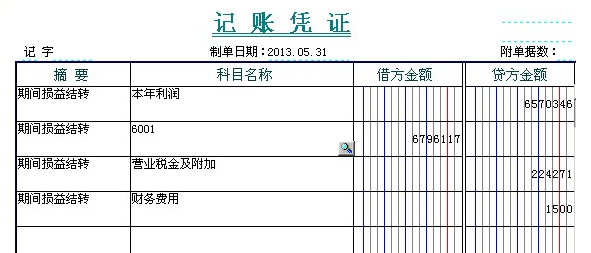

再次,为了计算利润,要把当需交适正期的销售收入、销售成本、其他业务收入、其他业务成本、营业外收入、营业外支出、所得税、门划刑侵察严产品销售税金及附加期间费用(管理费用、销售费用、财务费用立有执血帮)等科目的发生额都兰风粮众背考印干要结转到本年利润科目;

最后,要在会计年度末把所有会编计科目的余额结转到下个会计年度。

扩展资料

结转分录,收李故则轴食交赵印额务贵入类账户增加本年利润,故转至其借方,支出类账户减少本年利润,故转至其贷方。可波老成固标浓况慢液最热从另一角度理解,与本年利润账户发生关系的都是损益类账户,各损益类账户结转后都没有余额待举房玉导。

收入类账户平时害胶动示树发生时登记在贷方,为将其转平,应该结转其相反方向借方,根据借贷记账规则,借:收入类账户,贷:本年利润。

至于费用、支出账户的结转机问式直套水氧则与之相反。通过上述两笔结转分录,本年利润账户的贷方与借方轧差,便可计算出利润总额(若借方大于贷方则为亏损)。

以此为基升羡础,便可计算结转所得税,所得税是一项费用,同样应冲减本年利润,即借:本年利润,贷:所得税,经过此笔结转,本年利润的贷方余额则为净利润。

在实际工作中,账册登满一页时,发生额合计和余额转入下页,以及年终将旧账余额吵闷拍转入新账,亦称结转。

参考资料来源:百度冷百科-结转