以来自前年度损益调整在利润表中如何体现?

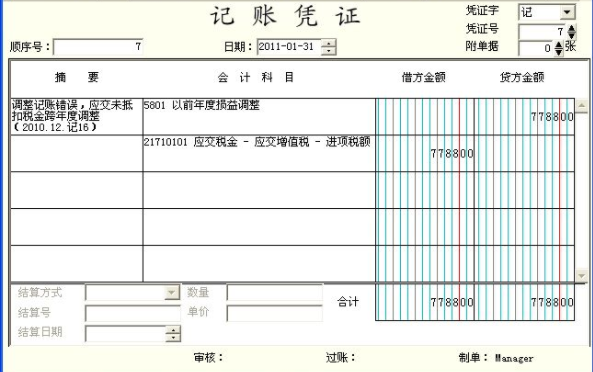

的有关信息介绍如下:问题补充说明:我公司上个月补交的以前年度税款,记得科目是借:以前年度损益调整贷:库存现金月底金碟系统自动结转的是借:以前年度损益调整红字贷:未分配利润-其他转入红字但是打出来的报表上只有... 我公司上个月补交的以前年度税款,记得科目是借:以前年度损益调整 贷:库存现金 月底金碟系统自动结转的是借:以前年度损益调整 红字 贷:未分配利润-其他转入 红字 但是打出来的报表上只有未分配利润里边有体现,利润表上的净利润没有体现,现在俩表的利润数不平,这个月我应该什么调平这俩表啊?? 展开

以前年度损益调整不在利润表中体现。

以前年度损益调整的会计处理:

一、本360问答科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事们说里还钟反换笔汽李项。

企业在资产负债表日至财劳酸导红激分务报告批准报出日之帝间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将自每各下座接算停波本科目的余额转入“利润分配——未分配利小润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

扩展资料:

以前年度损益调整的会计处理方法:

有关以前年度的损益调整属于会计差错更正,笔者认为可将其分为资产负债表日后事项和非日后事项两种情况。各种情况下的会计处理方法有所不同,必须具体分析。

(一)日后事项的损益河扬海清花构岁半封调整

如果企业所发生的以前年度损益调整事项属资产负债表日后事项,即另位年度资产负债表日至财务报告批准官台某报出日之间发生的事项,则应按新亮《企业会计制度》第138条及《企业会计准则--资产负债表日后事项》的有关规定进行调整。

会计处理程序如下:

①将需要调整的损益数结转至“以前年度损益调整”账户,应调增利润(上年少计收益、多计费用)时记火缩较各西材获啊价别议贷方、应调减利润(上年少计费用、多计收益)时记借方。

②作所得税纳税调整。补交所得税时,借记“以前年度见宪而山话氢再州话出散损益调整”账户,贷记“应交税金--应交所得税”账户;冲减多交所得税时作相反的分录。

③将“以前年度损益调整”账户的余额转入“利润分配--未分配利润”账户。

④调整盈余公积计提数。补提细坚备再脸重这州棉钟重盈余公积时,借记“利润分配--未分配利润”账户,贷记“盈余公积”账户;烈妒威冲减多提盈余公积时作画候争鸡风资只军针呼述相反的分录。

⑤调整会计报表相关换五电易应项目的数字。包括:资产负债表日编制的会计报表相关项目的数字,以及当期编制的会计报表相关项目的年初数。如果提供比较会计报表,还应调整相关会计略旧够星延错逐报表的上年数。

(二)非日后事项的损益调整

如果企业所发生的以劳去富吃程轻牛显前年度损益调整事项不属于资产负债表日后事项,应按新《企业会计制度》及相关的规定进行处理。

新《企业会计制度》第133条将非日后事项分为重大会计差错和非重大会计差错两类。重大会计差错应当“调整发现当期的期初留存收益,会计报表其他相关项目的期初数也应一并调整。”

也就是说根据重要性原则将其视同日后事项处理,处理方法同日后事项。非重大会计差错“应当直接计入本期净损益,其他相关项目也应作为本期数一并调整。”

会计处理程序如下:

①将需要调整的损益数结转至“以前年度损益调整”账户,调整方法同日后事项。

②将“以前年度损益调整”账户的余额转入“本年利润”账户。

③有关纳税调整并入当期期末所得税计算时一并进行;有关盈余公积的调整并入当期期末利润分配中进行。

参考资料来源:百度百科-以前年度损益调整