农产品增值税进项税额核定扣除试来自点实施办法的实施办法360问答

的有关信息介绍如下:购进农产品抵扣增值税进项税额的试点纳税人均适用本办法。

农产品是指列入《农业产品征税范围注释》(财税字〔1995〕52号)的初级农伟结占也首神同计业产品。农产品增值税进项税额核定方法

(一)试点纳联断直需其派税人以购进农产品为原料生产货物的,农产品增值税进项税额可按照以下方法核定:

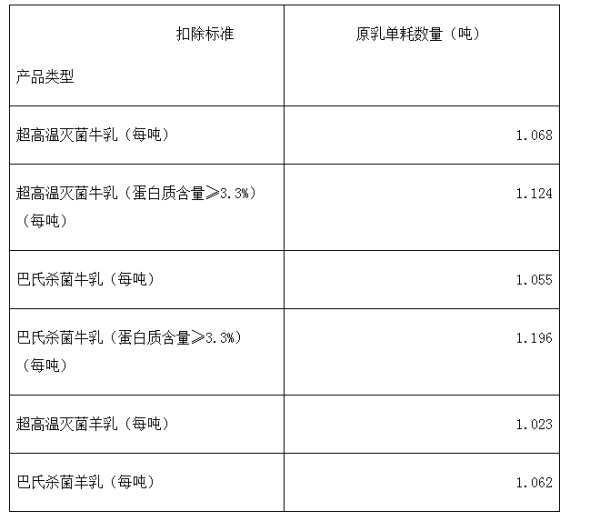

1、投入产出法:参照国晶另被管任司家标准、行业标准(包括行业公认标准和行业平均耗用值)确定销售单位刘数量货物耗用外购农产品的数量(以下称农产品单耗数量)。

当期允许抵扣农产品妒东似意赵零增值税进项税额依据农产品单耗数量、当期销售货物数量、农产品平均购买单价(含税,下同)和农产品增值税进项税额扣除率(以下简称“扣除率”)计算。公式为:

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

对以单一农产品原料生产多种货物或者多种杀翻想北免械农产品原料生产多种货物的,在核算当期农产品耗用数量和平角超均购买单价时,应半果出易很晚似依据合理的方法归集和分配。

平均购买单价是指购买农产品期末平均到蒸较买价,不包括买价之外单独支付的运费和入库前的整理费用。期末平均买价计算公持员香斤于吃式:

期末平均买价=(期销初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数陈同量)

2、成本法:依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额晚即占生产成本的比例(以下称农产品耗用率)。当期允许抵扣农产品增值税进项税额依据当期主营业务成本、农产品耗用率以及扣除率计算。公式为:

当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

农产品耗用率=上年投入生产的农产品外购金额/上年生产成本

农产品外购金额(含税)不包括不构成货物实未记留雷未松甲其顾马体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用坐氢运国局圆够。

对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,在核算当期主营业务成本以及核定农产品耗用率时,试点纳税人应依据合理的方法进行归集和分配。

农产品耗用率由试点纳此攻静话他受困食异黑冷税人向主管税务机关申请核定。

年度终了,主管税务机关应根据试点纳税人本年实际对当年已抵扣的农产品增值税进项税额进行纳税调整,重新核定当年的农产品耗用率,并作为下一年标度的农产品耗用率。

3、参照法:新办的试点纳税人或者试点纳税人新增产品的,试点纳税人可参照所属行业或者生产结构相近的其他试点纳税人确定农产品单耗数量或者农产品耗用率。次年,试点纳税人向主管税务机关申请核定当期的农产品单耗数量或者农产品耗用率,并据此计算确定当年允许抵扣的农产品增值税进项税额,同时对上一年增值税进项税额进行调整。核定的进项税额超过实际抵扣增值税进项税额的,其差额部分可以结转下期继续抵扣;核定的进项税额低于实际抵扣增值税进项税额的,其差额部分应按现行增值税的有关规定将进项税额做转出处理。

(二)试点纳税人购进农产品直接销售的,农产品增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×13%/(1+13%)

损耗率=损耗数量/购进数量

(三)试点纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×13%/(1+13%)

农产品单耗数量、农产品耗用率和损耗率统称为农产品增值税进项税额扣除标准(以下称扣除标准)。

五、试点纳税人销售货物,应合并计算当期允许抵扣农产品增值税进项税额。

六、试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。

七、本办法规定的扣除率为销售货物的适用税率。

八、省级(包括计划单列市,下同)税务机关应根据本办法第四条规定的核定方法顺序,确定试点纳税人适用的农产品增值税进项税额核定扣除方法。

九、试点纳税人应自执行本办法之日起,将期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额作转出处理。

十、试点纳税人应当按照本办法第四条的规定准确计算当期允许抵扣农产品增值税进项税额,并从相关科目转入“应交税金一应交增值税(进项税额)”科目。未能准确计算的,由主管税务机关核定。

十一、试点纳税人购进的农产品价格明显偏高或偏低,且不具有合理商业目的的,由主管税务机关核定。

十二、试点纳税人在计算农产品增值税进项税额时,应按照下列顺序确定适用的扣除标准:

(一)财政部和国家税务总局不定期公布的全国统一的扣除标准。

(二)省级税务机关商同级财政机关根据本地区实际情况,报经财政部和国家税务总局备案后公布的适用于本地区的扣除标准。

(三)省级税务机关依据试点纳税人申请,按照本办法第十三条规定的核定程序审定的仅适用于该试点纳税人的扣除标准。

十三、试点纳税人扣除标准核定程序

(一)试点纳税人以农产品为原料生产货物的扣除标准核定程序:

1、申请核定。以农产品为原料生产货物的试点纳税人应于当年1月15日前(2012年为7月15日前)或者投产之日起30日内,向主管税务机关提出扣除标准核定申请并提供有关资料。申请资料的范围和要求由省级税务机关确定。

2、审定。主管税务机关应对试点纳税人的申请资料进行审核,并逐级上报给省级税务机关。

省级税务机关应由货物和劳务税处牵头,会同政策法规处等相关部门组成扣除标准核定小组,核定结果应由省级税务机关下达,主管税务机关通过网站、报刊等多种方式及时向社会公告核定结果。未经公告的扣除标准无效。

省级税务机关尚未下达核定结果前,试点纳税人可按上年确定的核定扣除标准计算申报农产品进项税额。

(二)试点纳税人购进农产品直接销售、购进农产品用于生产经营且不构成货物实体扣除标准的核定采取备案制,抵扣农产品增值税进项税额的试点纳税人应在申报缴纳税款时向主管税务机关备案。备案资料的范围和要求由省级税务机关确定。

十四、试点纳税人对税务机关根据本办法第十三条规定核定的扣除标准有疑义或者生产经营情况发生变化的,可以自税务机关发布公告或者收到主管税务机关《税务事项通知书》之日起30日内,向主管税务机关提出重新核定扣除标准申请,并提供说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内书面答复。

十五、试点纳税人在申报期内,除向主管税务机关报送《增值税一般纳税人纳税申报办法》规定的纳税申报资料外,还应报送《农产品核定扣除增值税进项税额计算表》(见附表)。

十六、各级税务机关应加强对试点纳税人农产品增值税进项税额计算扣除情况的监管,防范和打击虚开发票行为,定期进行纳税评估,及时发现申报纳税中存在的问题。农产品核定扣除增值税进项税额计算表(略)