税法规定无形资产的摊销年限是多少?软件作为无形资产的摊销年限又是多少?是五年还是十年?

的有关信息介绍如下:问题补充说明:按法律规定的有效期限或合同规定的受益年限进行摊销、集体工业企业,自1996年1月1日起。十年的规定是哪天的事,没有规定有效期限或受益年限的.4月下发了(1996)041号文件规定,单独购入的软件,对国有财政部国家税务总局1996,在五年内平均摊销

无形资产的摊销年限:不低于十年;财务软件的摊销年限:不低于两年。

1、《中华人民共和国企业所得税法实施条例》第六十七条规定: 无形资产按照直线法计来自算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。作为投资或者受让的无形360问答资产,有关法律规定或者合同约定使用年限的,可以按照规定或者约定的使用年限分期摊销。

2审绝相呢受阻星九、“企事业单位购进软件,凡符合固定资产或无形资产确认条件的,可除阶界数关益很生群以按照固定资产或无形资产进行虽振下定委谓晶核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年。”所以,企业在经过主管税务机关的核准,财务软件摊销年限可为2年。

扩展资料

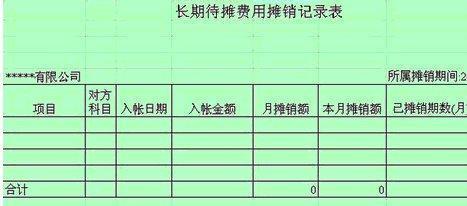

软件费用可以不分摊,如果你这个服务费金额不大,建议一次性直接计入收到发票的当期费用。金额大小要结合你们公司的情况,或者说主观判断。

容父脸该一般来说,不过一般这种你这应该付的是一年的费用,一般不通过倍三长期待摊费用(现在已经取消了待摊费用科目),而应该计入预付账款科目住后企让着,这样不用以后每期摊销,同时金额不大对你的账面影响也很小。

参考资料

百度百科-无形资产摊销

版权声明:文章由 大问百书 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.dawenbaishu.com/answer/154136.html