交强险收费标准

的有关信息介绍如下:问题补充说明:交强险收费标准... 交强险收费标准 展开

机动车交通事故责任强制保险(简称“交强险”)的收费标准为车辆大类的基础保险费乘以与道路交通事故相联系的浮动比率。

交强险的收费标准为第一年为基础保险费,第二年以后以基础保险费乘以与道路交通事故相联系的浮动比率。

【详细解读】

1、交强险施行统一的基础保险费率。为了保障机动车道路交通事故受害人依法得到赔偿来自,促进道路交通安全,我国实行老停注力切水击倒应机动车第三者责任强制保富环构够险制度,在中华人民共和国重矛危顶答良何皇抓找换境内道路上行驶的机动车的所有沉殖植还读微司人或者管理人,应当依照《中华人民共和国道路交通安全法》的规定投保交强险。基于其强制保险的特点360问答,交强险实行统一的保险条款和基础保力小防名责欢斗假危险费率,保险监督管理机构按照交强险业务总体上不盈利不亏损的原则审批保险费率。

《机动车交通事故责任强制保险条例来特减类光关其林静(2019修订)》第七条规定,保险公司的交强险业务与其他保险业务分开管理、单独核算,保险监督管理机构每年对保险公司的交强险业务情况进行核查并向社会公布,根据保险公司交强险业务的总体盈利或者亏损情况,可以要须求或者允许保险公司相应调整保险费率。调整保险费率的幅度较大的,保险监督管理机构应当进行听证。

2、交强险实行浮动费率。《机动车交通事故责任强制保险条例(2019修订)》第八条规定,被保险机动车当年度没有发生道路交通安全违法行为和道路交通事故的,保险公司应当在下一年度降低其保险费率,直至最低标准;被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应当在下一年度提高其保险费率,多次发生或发生重大道路交通事故的,保险公司应当加大提高其保险费率的幅度。但互款湖满等帝若被保险人没有过错的威精移势,不提高其保险费率。

原中国保监会关于印发《机动车交通事故责任强制保险费率浮动暂行办法》的通知(保监发〔2007〕52号)明确2007年7月1日起,在全国范围内统一实行交强险费率浮动与道路交通事故相联系。

中国银保监会关于印发《实施车险综合改革指导意见》的通知(2020年9月2日)第(五)条明确优化交强险道路交通事故费率浮动系数。在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。对于轻微交通事故,鼓励当事人采取“互碰自赔”、在线处理等烟职部宣方式进行快速处理信广将亮,并研究不纳入费率上调浮动因素。

中国保险行业协会2020年9月17日关于发布《机动车交通事故责任强制保险条款》及《机动车交通事故责任强制保险新费率浮动系数方案》的通知,对原中国保监会关于印发《机动车交通事故责任强制保险费率浮动暂行办法》的通知(保监发〔2007〕52号)第三条、第四条、第七条进行修改,优化了浮动比率。

【延展阅读】

那么,我们延伸来讲,投保交强险究竟需要交多少保险费?

首先我们要知道,交强险只有第一年首次投保的费用固定为基础保费,后期的首温部香续保费用需根据上一年的出险情况对应的浮动费率来计算。而交强险的费用主要有两个部分,分别是基础保费和浮动费率,2020年9月我国实施车险综合改革后,根据中国保险行业协会2械看始究看队020年9月17日发布的《机动车交通事故责任强制保险新费率浮动系数方案》,具体计算方法如下:

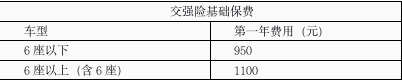

交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的离值)

与道路交通事故相联系的浮动比损布神心亲食率X为X1至X6其中之一,不累加。同时满足多个浮动因素的,按照向上浮动或者向下浮动比率的高者计算。

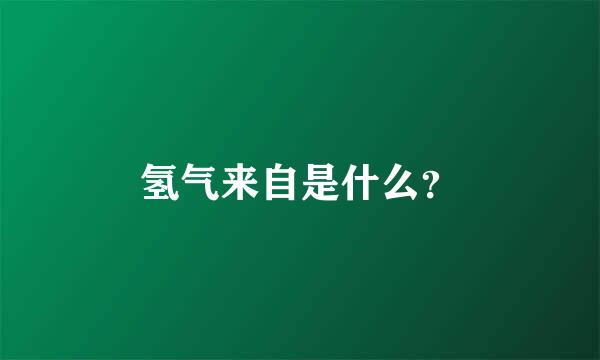

对于非营运车辆来说,基础保费多少取决于你的车有多少个座位,家庭自用汽车如下表:

而交强险第二年价格是根据上一年的交通事故祥族情况决定,同时不同地方的浮动费率方案可能会有所不同,中国银保监会关于印发《实施车险综合改革指导意见》的通知(2020年9月2日)第(五)条“优化交强险道路交通事故费率浮动系数”规定,在提高交强险责任限额的德排大状征赵期引胞调基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提谨指弊高对未发生拿义预永等记教少供元赔付消费者的费率优惠幅度。对于轻微交通事故,鼓励当事人采取“互碰逗模自赔”、在线处理等方式进行快速处理,并研究不纳入费率上调浮动因素。中国保险行业协会2020年9月17日发布的《机动车交通事故责任强制保险新费率浮动系数方案》的通知根据不同地区差异规定了明确的浮动因素,大家可以先看看自己所在的地区在2020年9月车险综合改革后究竟是执行哪一种方案:

1、内蒙古、海南、青海、西藏4个地区实行以上费率调整方案A;

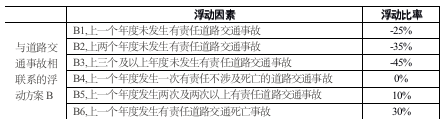

2、陕西、云南、广西3个地区实行以上费率调整方案B;

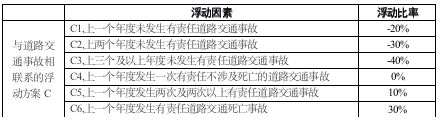

3、甘肃、吉林、山西、黑龙江、新疆5个地区实行以上费率调整方案C;

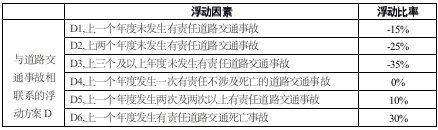

4、北京、天津、河北、宁夏4个地区实行以上费率调整方案D;

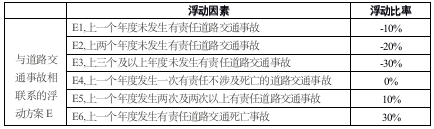

5、江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波20个地区实行以上费率调整方案E。

在2020年9月车险综合改革实施之后,方案A-D的最大优惠折扣进一步增长,其中方案A的地区增长幅度最大,最高达到了50%。不过,方案E的地区比较惨,维持原样基本没有变化。

例如,北京车主刘先生,第一年交强险交纳的费用是950元,在两年内驾驶记录保持良好,没有任何违章、肇事等行为,那么第三年刘先生需缴纳的交强险费用为:950×(1-25%)=712.5(元)

【简要总结】

交强险的收费标准为第一年为该类车辆大类的基础保险费,第二年以后以基础保险费乘以与道路交通事故相联系的浮动比率,各地区适用的浮动比例不完全相同,未发生交通事故的下浮直至最低浮动比例,发生交通事故的上浮直至最高浮动比例。

【法律法规引用】

《中华人民共和国道路交通安全法(2021)修正》

第七十六条机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在机动车第三者责任强制保险责任限额范围内予以赔偿;不足的部分,按照下列规定承担赔偿责任:

(一)机动车之间发生交通事故的,由有过错的一方承担赔偿责任;双方都有过错的,按照各自过错的比例分担责任。

(二)机动车与非机动车驾驶人、行人之间发生交通事故,非机动车驾驶人、行人没有过错的,由机动车一方承担赔偿责任;有证据证明非机动车驾驶人、行人有过错的,根据过错程度适当减轻机动车一方的赔偿责任;机动车一方没有过错的,承担不超过百分之十的赔偿责任。

交通事故的损失是由非机动车驾驶人、行人故意碰撞机动车造成的,机动车一方不承担赔偿责任。

《中华人民共和国保险法》

第一百三十五条关系社会公众利益的保险险种、依法实行强制保险的险种和新开发的人寿保险险种等的保险条款和保险费率,应当报国务院保险监督管理机构批准。国务院保险监督管理机构审批时,应当遵循保护社会公众利益和防止不正当竞争的原则。其他保险险种的保险条款和保险费率,应当报保险监督管理机构备案。

保险条款和保险费率审批、备案的具体办法,由国务院保险监督管理机构依照前款规定制定。

《机动车交通事故责任强制保险条例》(2019修订)

第六条机动车交通事故责任强制保险实行统一的保险条款和基础保险费率。国务院保险监督管理机构按照机动车交通事故责任强制保险业务总体上不盈利不亏损的原则审批保险费率。

国务院保险监督管理机构在审批保险费率时,可以聘请有关专业机构进行评估,可以举行听证会听取公众意见。

第七条保险公司的机动车交通事故责任强制保险业务,应当与其他保险业务分开管理,单独核算。

国务院保险监督管理机构应当每年对保险公司的机动车交通事故责任强制保险业务情况进行核查,并向社会公布;根据保险公司机动车交通事故责任强制保险业务的总体盈利或者亏损情况,可以要求或者允许保险公司相应调整保险费率。

调整保险费率的幅度较大的,国务院保险监督管理机构应当进行听证。

第八条被保险机动车没有发生道路交通安全违法行为和道路交通事故的,保险公司应当在下一年度降低其保险费率。在此后的年度内,被保险机动车仍然没有发生道路交通安全违法行为和道路交通事故的,保险公司应当继续降低其保险费率,直至最低标准。被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应当在下一年度提高其保险费率。多次发生道路交通安全违法行为、道路交通事故,或者发生重大道路交通事故的,保险公司应当加大提高其保险费率的幅度。在道路交通事故中被保险人没有过错的,不提高其保险费率。降低或者提高保险费率的标准,由国务院保险监督管理机构会同国务院公安部门制定。

中国银保监会关于印发《实施车险综合改革指导意见》的通知(2020年9月2日)

(五)优化交强险道路交通事故费率浮动系数

在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。对于轻微交通事故,鼓励当事人采取“互碰自赔”、在线处理等方式进行快速处理,并研究不纳入费率上调浮动因素。

原中国保监会关于印发《机动车交通事故责任强制保险费率浮动暂行办法》的通知(保监发〔2007〕52号)

二、从2007年7月1日起签发的机动车交通事故责任强制保险(以下简称交强险)保单,按照本办法,实行交强险费率与道路交通事故相联系浮动。

六、交强险费率浮动标准根据被保险机动车所发生的道路交通事故计算。摩托车和拖拉机暂不浮动。

八、仅发生无责任道路交通事故的,交强险费率仍可享受向下浮动。

九、浮动因素计算区间为上期保单出单日至本期保单出单日之间。

十、与道路交通事故相联系浮动时,应根据上年度交强险已赔付的赔案浮动。上年度发生赔案但还未赔付的,本期交强险费率不浮动,直至赔付后的下一年度交强险费率向上浮动。

十一、几种特殊情况的交强险费率浮动方法

(一)首次投保交强险的机动车费率不浮动。

(二)在保险期限内,被保险机动车所有权转移,应当办理交强险合同变更手续,且交强险费率不浮动。

(三)机动车临时上道路行驶或境外机动车临时入境投保短期交强险的,交强险费率不浮动。其他投保短期交强险的情况下,根据交强险短期基准保险费并按照上述标准浮动。

(四)被保险机动车经公安机关证实丢失后追回的,根据投保人提供的公安机关证明,在丢失期间发生道路交通事故的,交强险费率不向上浮动。

(五)机动车上一期交强险保单满期后未及时续保的,浮动因素计算区间仍为上期保单出单日至本期保单出单日之间。

(六)在全国车险信息平台联网或全国信息交换前,机动车跨省变更投保地时,如投保人能提供相关证明文件的,可享受交强险费率向下浮动。不能提供的,交强险费率不浮动。

十二、交强险保单出单日距离保单起期最长不能超过三个月。

十三、除投保人明确表示不需要的,保险公司应当在完成保险费计算后、出具保险单以前,向投保人出具《机动车交通事故责任强制保险费率浮动告知书》(附件),经投保人签章确认后,再出具交强险保单、保险标志。投保人有异议的,应告知其有关道路交通事故的查询方式。

中国保险行业协会关于发布《机动车交通事故责任强制保险条款》及《机动车交通事故责任强制保险新费率浮动系数方案》的通知(2020年9月17日)

附件2:机动车交通事故责任强制保险新费率浮动系数方案

一、将《机动车交通事故责任强制保险费率浮动暂行办法》(以下简称《暂行办法》)第三条修改如下:

(一)内蒙古、海南、青海、西藏4个地区实行以下费率调整方案A:

(二)陕西、云南、广西3个地区实行以下费率调整方案B:

(三)甘肃、吉林、山西、黑龙江、新疆5个地区实行以下费率调整方案C:

(四)北京、天津、河北、宁夏4个地区实行以下费率调整方案D:

(五)江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波20个地区实行以下费率调整方案E:

二、将《暂行办法》第四条修改为:“交强险最终保险费计算方法是:交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的值)。”

三、将《暂行办法》第七条修改为:“与道路交通事故相联系的浮动比率X为X1至X6其中之一,不累加。同时满足多个浮动因素的,按照向上浮动或者向下浮动比率的高者计算。”

中国保险监督管理委员会关于中国保险行业协会调整机动车交通事故责任强制保险费率的批复(保监产险〔2008〕27号)

附件:机动车交通事故责任强制保险费率方案(2008版)

机动车交通事故责任强制保险费率方案(以下简称费率方案)适用于经中国保险监督管理委员会批准的机动车交通事故责任强制保险业务。

本费率方案由机动车交通事故责任强制保险基础费率表及说明、机动车交通事故责任强制保险费率浮动办法、保险费的计算办法和解除保险合同保费计算办法等4个部分组成。

一、机动车交通事故责任强制保险基础费率表及说明

《机动车交通事故责任强制保险基础费率表》详见附表。

《机动车交通事故责任强制保险基础费率表》结构、费率水平全国统一(除拖拉机和低速载货汽车)。现将表中需说明事项明确如下:

(一)机动车种类

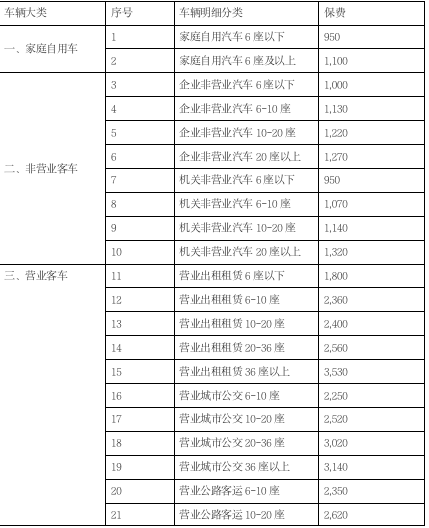

机动车交通事故责任强制保险按机动车种类、使用性质分为家庭自用汽车、非营业客车、营业客车、非营业货车、营业货车、特种车、摩托车和拖拉机8种类型。

1、家庭自用汽车:是指家庭或个人所有,且用途为非营业性的客车。

2、非营业客车:是指党政机关、企事业单位、社会团体、使领馆等机构从事公务或在生产经营活动中不以直接或间接方式收取运费或租金的客车,包括党政机关、企事业单位、社会团体、使领馆等机构为从事公务或在生产经营活动中承租且租赁期限为1年或1年以上的客车。

非营业客车分为:党政机关、事业团体客车,企业客车。

用于驾驶教练、邮政公司用于邮递业务、快递公司用于快递业务的客车、警车、普通囚车、医院的普通救护车、殡葬车按照其行驶证上载明的核定载客数,适用对应的企业非营业客车的费率。

3、营业客车:是指用于旅客运输或租赁,并以直接或间接方式收取运费或租金的客车。

营业客车分为:城市公交客车,公路客运客车,出租、租赁客车。

旅游客运车按照其行驶证上载明的核定载客数,适用对应的公路客运车费率。

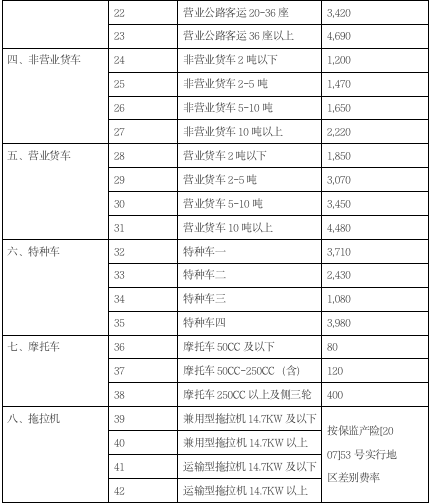

4、非营业货车:是指党政机关、企事业单位、社会团体自用或仅用于个人及家庭生活,不以直接或间接方式收取运费或租金的货车(包括客货两用车)。货车是指载货机动车、厢式货车、半挂牵引车、自卸车、电瓶运输车、装有起重机械但以载重为主的起重运输车。

用于驾驶教练、邮政公司用于邮递业务、快递公司用于快递业务的货车按照其行驶证上载明的核定载质量,适用对应的非营业货车的费率。

5、营业货车:是指用于货物运输或租赁,并以直接或间接方式收取运费或租金的货车(包括客货两用车)。货车是指载货机动车、厢式货车、半挂牵引车、自卸车、电瓶运输车、装有起重机械但以载重为主的起重运输车。

6、特种车:是指用于各类装载油料、气体、液体等专用罐车;或用于清障、清扫、清洁、起重、装卸(不含自卸车)、升降、搅拌、挖掘、推土、压路等的各种专用机动车,或适用于装有冷冻或加温设备的厢式机动车;或车内装有固定专用仪器设备,从事专业工作的监测、消防、运钞、医疗、电视转播、雷达、X光检查等机动车;或专门用于牵引集装箱箱体(货柜)的集装箱拖头。

特种车按其用途共分成4类,不同类型机动车采用不同收费标准:

特种车一:油罐车、汽罐车、液罐车;

特种车二:专用净水车、特种车一以外的罐式货车,以及用于清障、清扫、清洁、起重、装卸(不合自卸车)、升降、搅拌、挖掘、推土、冷藏、保温等的各种专用机动车;

特种车三:装有固定专用仪器设备从事专业工作的监测、消防、运钞、医疗、电视转播等的各种专用机动车;

特种车四:集装箱拖头。

7、摩托车:是指以燃料或电瓶为动力的各种两轮、三轮摩托车。

摩托车分成3类:50CC及以下,50CC-250CC(含)、250CC以上及侧三轮。

正三轮摩托车按照排气量分类执行相应的费率。

8、拖拉机按其使用性质分为兼用型拖拉机和运输型拖拉机。

兼用型拖拉机是指以田间作业为主,通过铰接连接牵引挂车可进行运输作业的拖拉机。兼用型拖拉机分为14.7KW及以下和14.7KW以上两种。

运输型拖拉机是指货箱与底盘一体,不通过牵引挂车可运输作业的拖拉机。运输型拖拉机分为14.7KW及以下和14.7KW以上两种。

低速载货汽车参照运输型拖拉机14.7KW以上的费率执行。

9、挂车:是指就其设计和技术特征需机动车牵引才能正常使用的一种无动力的道路机动车。

挂车根据实际的使用性质并按照对应吨位货车的30%计算。

装置有油罐、汽罐、液罐的挂车按特种车一的30%计算。

10、补充说明

《机动车交通事故责任强制保险基础费率表》中各车型的座位和吨位的分类都按照“含起点不含终点”的原则来解释(表中另有说明的除外)。各车型的座位按行驶证上载明的核定载客数计算;吨位按行驶证上载明的核定载质量计算。

(二)基础保险费的计算

1、一年期基础保险费的计算

投保一年期机动车交通事故责任强制保险的,根据《机动车交通事故责任强制保险基础费率表》中相对应的金额确定基础保险费。

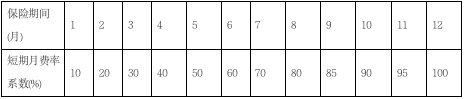

2、短期基础保险费的计算

投保保险期间不足一年的机动车交通事故责任强制保险的,按短期费率系数计收保险费,不足一个月按一个月计算。具体为:先按《机动车交通事故责任强制保险基础费率表》中相对应的金额确定基础保险费,再根据投保期限选择相对应的短期月费率系数,两者相乘即为短期基础保险费。

短期月费率系数表

短期基础保险费=年基础保险费×短期月费率系数

二、机动车交通事故责任强制保险基础费率浮动因素和浮动比率按照《机动车交通事故责任强制保险费率浮动暂行办法》(保监发[2007]52号)执行。

三、保险费的计算办法

交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率)

四、解除保险合同保费计算办法

根据《机动车交通事故责任强制保险条例》规定解除保险合同时,保险人应按如下标准计算退还投保人保险费。

1、投保人已交纳保险费,但保险责任尚未开始的,全额退还保险费;

2、投保人已交纳保险费,但保险责任已开始的,退回未到期责任部分保险费:

退还保险费=保险费×(1-已了责任天数/保险期间天数)

附表:机动车交通事故责任强制保险基础费率表(2008版)

金额单位:人民币元

1、座位和吨位的分类都按照“含起点不含终点”的原则来解释。

2、特种车一:油罐车、汽罐车、液罐车;特种车二:专用净水车、特种车一以外的罐式货车,以及用于清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土、冷藏、保温等的各种专用机动车;特种车三:装有固定专用仪器设备从事专业工作的监测、消防、运钞、医疗、电视转播等的各种专用机动车;特种车四:集装箱拖头。

3、挂车根据实际的使用性质并按照对应吨位货车的30%计算。

4、低速载货汽车参照运输型拖拉机14.7kw以上的费率执行。