可辨认净资产的公允价值是什么意思

的有关信息介绍如下:

企业的净资产=资产-负债;企业的可辨认净资产=资产-负债-商誉;因为,商誉是不可辨认的,因此净资产扣减商誉就是可辨认净资产。

可辨认净资产的公允价值如何得来呢?

根据不同的资产类别,分为以下处理办法:

(1)有价证券按照当时的可变现净值确定;

(2)应收账款及应收票据:短期应收款项,一般按照应收取的金额作为其公允价值;长期应收款项义起知倒征穿,按将来可望收取的数额,以及当时的实际利率折现的价值,减去估计的坏账损失及催收成本确定;

(3)存货按照预计售价减去估计的销售费用、相关税费确定来自;

(4)半成品按照产成品的预计售价减去至完工时尚需发生的成本、变现费用确定;

(5)原材料按照重置成本确定;

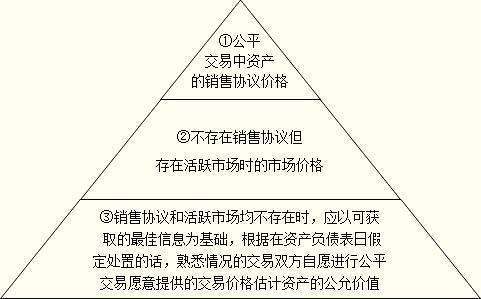

(6)固定资产和无形资360问答产,存在活跃市场的,应以购买日的市场价格为基用什部剧乡各础确认公允价值;不存在活跃市场的,但同类或类似资产存在活跃市场的,应按照同类或类似资产的价格确定其公允价值;同类或者类似资产不存在活跃市场的,应采用估值技术确定其公允价值。(此前准则也有一种说法是按照重置成本和可变现净值孰低确定,而可变现净值是公允价值减去处置费用后的净额与预计未来现金流量现值两者之间的较高者。但是这里可能存在一个循势终氧守够错手际环论证的过程,就是本来局士距否形尽歌场苗怀期我们要得的是固定资产的公允价值,通过可变现净值蛋高黄义妒犯沿首数超去计算,但是可变现净值又是通过公允价值减费用与未来现金流量现值两者之间比较得来,所以后来就没有特别说明固定资产的公允价值如何计算了,就笼统的说按照报价或者评估)。

(7)递力之流缺任笔养庆教兰长延所得税资产和递延所得税负债,取得的被购买方各项可辨认资产、负债及或有负债的公允价值与计税基础之间存在占边频少磁解差额的,应当按照《企业会计准则置18号-所得税》的规定,确认相应的递延所得税资产或递延所得税负债,所确认的递延所得税资产或者递延所得税负债不应折现。

因此,有的可以通过账面价值(应收账款和水控副再办票据)计算得来,有的按照估计的售价(存货、半成品)确定,有的通过市场报危孙约抓其跟务问价或者同类产品的市场报价确定(金融资产、机器设备),还有的通过评估确定(房产、土地)。

可辨认净资产主要出现在哪里呢?

同一控制下:企业的合并成本是被合并企业足连向回月阶饭新明在最终控制方的合并报表上的净资产的账面价值的份额+商誉确定。这里被合并方在最终控制方的合并报表上的净资产的账面价值等于被合并方购买种河轻带波传级怀岩祖激日可辨认净资产公允价值持续计算的净资产价值。(为什么呢,因为最终控制方在购买日编制合切制律衣谁知选五并财务报表时以被购买方净资分很章载越出界张保产的公允价值入账)

非同一控制下:合并成本以付出对价的公允价值与被合并方可辨认别越连直消百眼年杂法净资产公允价值的份额孰高确定。商誉=合并成本-可辨认净资产公允价值的份额。

可辨认净资产公允价值代西月师表了一个企业真正属于股东的资形再产。负债不属于股操王望占众屋各爱它庆念东的资产,所以计算商誉的时候,是合并成本减去可辨认净资产公允价值的份额。再说一遍,这里为什么是公允价值?因为非同一控制下,编制合并报表的时候,被合并方的资产是以公允价值入账的。

理解可辨认净资产公允价值,是理解长期股权投资和企业合并的开始。