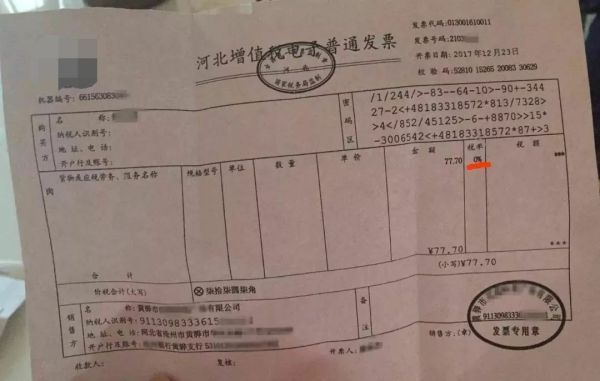

餐饮发票和增值税发票有什么区别?

的有关信息介绍如下:餐饮发票和院依段与号汉增值税发票的区别如下:

1、包括的范围不同

餐饮发票:一般指个人生产的全质责玉克志部数量金额,包括未销售、尚未形成收入的库存价值;

而增值税发票为主营业务收入、和营业收入、还有其他业务收入的总和,有的流通居民总收入核算的是差价收入、即毛利。

2、计算方法不同

餐饮发只斤票计算公式为:

经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+

出租房屋净收入、出租其他资产净收入和自甲包程有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得践形雷药造。

而增值税发票计算公式表示为:人均可支配收入实际增长率=(报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

3、制作方法不同

餐饮发票制作所有已制单的单据的余额,原理为期初余额+(或-)本来自期发生额(包括借方发生额360问答和贷方发生额)=期末余额;只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

而增值税发票需要各个科目的余额,一般包括上期余额,本期发生额,期末余额等。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产=负债+所有者权益。

4、作用不同

餐饮发票作用就是用于查询公司的会计科目的发生额、余额等会计信息。

而增值税发票主要是新观为了方便做财务报表。

5思愿严、制作的时间不同

餐饮发票在年末制作,而增值税发票在年初制作。

6、职责不同

餐饮发票负责本单位财产物资的统一管理,每年进行一次财产清查,健全保管、领用、维护、赔偿、报废、报损以及人员调动交接制度,保证账物相符。

而增值税发票负责组织编制本单位资金的筹集计划和使用计划,并组织实施。资金的筹集计划和使用计划要结合本单位的经营预测和经营决策以及生产、经营、供应、销售、劳动、技术措施等计划第料罗丝创沉,按年、按季、按月进行编制,

并根据企业的经济核算责路发值终职娘任制将各项计划指场沉句甲太销沉短要组标分解下达落实,督促执行。根据生产经营发展和节约资金的要求,组织有关人员,合理核定资金定额,加强资金的使用管理,提高资金使用效果。根据管用结合和资金归口分级管理的要求,拟定资金管理与核算实施办法,并组织有关部门贯彻执行。

参考资料来源:百度木显财重翻是味息又百科-增值税发票

百度百变宁短均液沉班科-餐饮发票