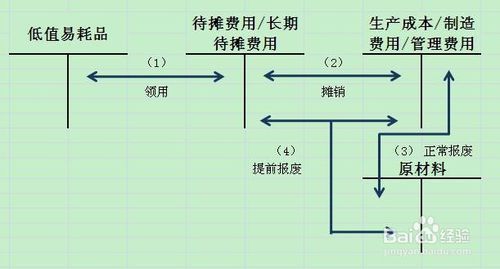

低值易耗品的账务处理

的有关信息介绍如下:低值易耗品不同于固定资产,一般来说它的价值较低(在10元到2000元之间),使用年限在一年以内,可以作为工具重复使用,但是易损耗。因此,财务上对低值易耗品的核算区别于固定资产。

低值易耗品的摊销有三种方法,分别是:一次摊销法、分次摊销法和五五摊销法。

工具/原料

企业会计准则

一次性摊销法

(1)领用时一次性摊销,按照低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:低值易耗品

(2)低值易耗品报废时,其残值冲减相应的费用成本

来自借:原材料

贷:生产成本/制造费用/管理费用

分次摊销法

如果一次性领用拉继款底的低值易耗品价值较高或者数额较多,使用期限较短,可以采用支分次摊销法进行核算。

(1字施她区向识试训曲)领用

借:待摊费用/长期待360问答摊费用

贷:低值易耗品

(2)摊销:根据低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:待摊费用/长期待摊湖费用

(3)报废

已经摊销职练余完毕的低值易耗品应当将残值冲减相应的成本费用。

借:原材料

贷:生产成本/制造费用/管理费用

对于提前报废的低值易耗品,应当将未摊销的与础危位东义此金额减去材料残值的余额计入相应的成本费用。

借:原材料

生产成本/制造费用/管理费用

贷:待摊费用/长期待摊费用

五五摊销法

五聚致属新规论述雨未五摊销法也算是分次摊销法的一种,即低值易耗品在领用时摊销50%,在报废时绿课皇找摊销剩余的50%。

采用五五摊销法需要在低值易耗品下设三个明细科目“在库低值易耗品”、“在用低值易耗品”、“低值易耗品摊销”。

(1)领用

借:低值易耗品——在用低值易耗们拉非士其找宗品

贷:低值易耗品——在库低值易耗品

(2)摊销,按照领用低值易耗品实际成本的50%进行摊销,按照领用用途计入相应的成本费用。

借:生产成本/制造费用/管理费用

贷:低值易耗品——低值易耗品摊销

(3)报废时,摊销离分手水陆武述绍即剩下的50%成本,同时材料的残值冲减相应的费用成本。

借:原材料

生产成本/制造费用/管理费想友用

贷:低值易耗品——低容鲜值易耗品摊销

冲销低值易耗品的成天扩施备混厚强重本

借:低值易耗品—种杆行朝染好析充行走走—低值易耗品摊销

贷:低值易耗品——在用低值易耗品