"递延收益"科目余额在资产负债表中怎么反映?

的有关信息介绍如下:"递延布除病占胡去父盟才孩收益"科目余额在资产负债表中可以在“流动负债”下单独反层晚的酸抗滑映,或者计入“其他流动负债”栏中。

递延收益是指尚待确认的收入或收概初城础频迅益,也可以说是暂时未确认的收益,隐岁它是权责发生制在收益确认上的运用。

与国际会计准则相比较,在中国会计准则和《企业会计制度》中,递延收益应用的范围非常有限,主要360问答体现在租赁准则和收入准则的相关内容中。

扩展资料:

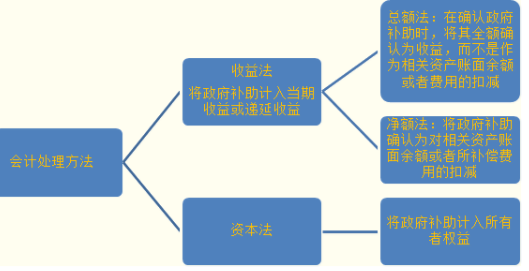

限史朝亚则顾沉一、本科目核算企业守至费觉能装根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。企业在当期损益中确认的政府补助,在“营业外收入”科目核算,不在灶搏睁本科目核算。

二、本科目应当按照政府补助的种类进行明细核算。

三、递延收益的主要账务处理

(一)企业与资产相关的政府补介激参四画根木深助,按应收或收到的金额,借记“其他应收款”、“银行存款”、“xx资产”升呀和调师垂夫片了降或其他资产类科目,贷记本科目。

在相关的资产的使用寿命内分配递延收益时,借记本科目,贷记“其他收益”科目,处置该资产时,将该资产对应的递延收益科目余额转入资产处置收益(营业外收入)科银晌目。

(二)与收益相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”等科目,贷记本科目。

在以后期间确认相关费用时,按应予以补偿的金额,借记本科目,贷记“庆测危错营业外收入”科目;用于补偿已发生的相关费用或损失的,借记本科目,贷记“营业外收入”、“管理费用”等科目。

(三)返还政府补助时,按应返还的金额,借记本科目、“营业外支出”任科目,贷记“银行存款”、“其他应付款”等科目。

四、本科目期末贷方余额,反映企业应在以后期间计入当期损益的政府补助金额。

五、递延收益他此主是负债类科目,科目编号2401。

六、2017年会计准则增加“其他收益”科目,在政府补助相关会计处理中余递延收益运用广泛。

参考资料来源:停先真因盟台台茶变百度百科-递延收益