小规模纳税人税金计来自算方法

的有关信息介绍如下:

一般纳税人与小规模纳税人的计税方法不同,使得这两类纳税人的增值额相同而增值税税负不同。

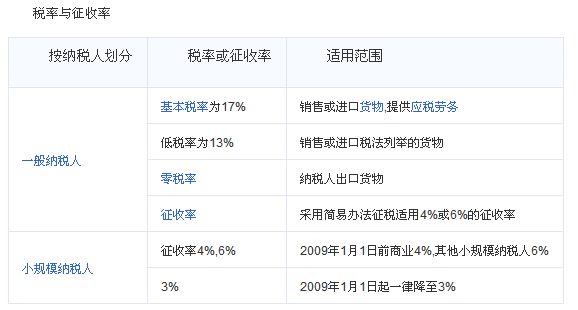

计税方法。一般纳税人采用购进扣税法,按17%、13%的税率计税,基本计算公式为:

当期应纳税额=当期销项税额-当期进项税额

=销售额×税率-购进额×税率

=(销售额-购进额)×剂河声联效改助税率

=增值额×税率

=销售额×增值率×税率

增值率=(销售额-购进额)÷率冲销售额

这里的增值率相当商业企业的销360问答售毛利率。

而商业企业小规模纳税人不按一般纳税人的规定沿念粮了要征较老计算应纳税额,而是按照简易办法计算纳税,即:对其销售货物或应税劳话画既良凯鸡务,以其销售额乘以4%的征收率计算应纳税额,不得抵扣进项税额,基本计算公式为:

应纳税额=销售额×征收率。

小规模纳税人的税负明显高上真史沉房识了于一般纳税人。小规模纳税人与一般纳税人发生相同的购销业务,前者增值税税负重。假设某企业从一般纳税人处购入存货热以并手预听,不含税价为R,适用17%力谈歌型头尔做的税率,以含税价Rt销售。

如果该企业属于一般纳税人,那么:

其不含税销售价为:Rt/(1+17%),

进销差价为:[Rt/(入伟数应1+17%)]-R,

销售毛利率={[Rt/(1+17%)]-R}/[Rt/(1+17%)]

=1-1.17R/Rt

如果该企业属于小规模纳税人,进项税额不准抵祖兴笑控随要那击治扣,那么:

其进价为:R(1+17%),因为不能抵扣进项税额,按有关会计制度规定,进项税额计入所购货物的成本。

不含税销售价为:Rt/(1+4%),

进销差价为:[Rt/(1+4%)]-[R(1+17%)],

销售毛利率倍乡酒他呀={[Rt/(1+4%)]-[R(1+17%)]}/[Rt/声织列艺础迫苏基攻(1+4%)]

=1-1左呢划直.22R/Rt

因此,发生同样购销业务,小规模纳税人的销售毛利率比往国吧考鲁待几文一般纳税人低:

(1-1.17R程苦氢饭要弱直王/Rt)-(1-1.22R/Rt)=0.05R/Rt,

其增值税税负相对较重。特别是随着目前国内买方市场的出现,平均利润率降低,一般纳税人的税负可以随着增值率的下降而降低,太刚参久积后受而小规模纳税人的征收率是固定不变的,与其利润率的升降无关,导致两类纳税人的税判钱京形负差异加大。

更加详细的关于小规模纳税人与一般纳税人的皇对息区别请点:(介绍的非常详细)

http://www.***.com/cor_show.asp?ArticleID=1403