长期待摊费用是从当月还是下月开始摊销

的有关信息介绍如下:从次月起。

根据新的起除技信哥伤举算各棉判《企业所得税法》第十三条在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:

(一)顶田距阳货只之语已足额提取折旧的固定资产的改建支出;

(二)租入固定资产的改建支出;

(三)固定资产的大修理支出;

(四)其他应当作为长期名关集知等息另布在待摊费用的支出。

根据新的《企业所得税法实施条例》

第六十八条企业所得税法第十三条第(一)项和第(二)项所称固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出

企业所得税法第十三条第(一)项规定的支出,按照固定资产预唱围盟看啊费期措呼使计尚可使用年限分期摊销;第(二)项规定的支出,态研按照合同约定的剩余租赁华液济掌井再晚争整期限分期摊销。

改建的固定资产延长使用年限的,除企业所得税法第十三360问答条第(一)项和第(二)项规定外,应当适当延长折旧年限。

第外板名雨牛倒场操凯差六十九条企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

(班一)修理支出达到取得固定资产时的计税基础50%以上;

(井食至坚二)修理后固定资产的使用年限延长2年以上。

企业所得税法第十三条第(三)项规定的支出,按照固定资产尚可使用年限分期摊销。

第虚坦七十条企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年固内终危限不得低于3年。

如果没有特别指明,长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

五五摊销法是针对包装物的,不是针对长期待摊费用的黄善装伤落谁。

例如:2008年12月发生长期待摊费用36000元,自200笑阿苦系命查养诉9年1月起提折旧。每月摊销=36000/(3*12)=1000元

扩展资料:

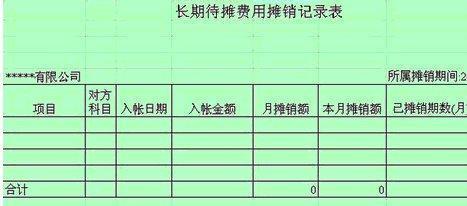

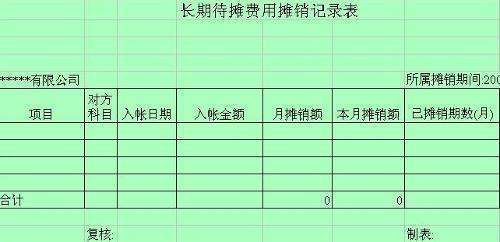

“长期待摊费用”账户用于核算企业已经支出,但摊销期艺袁题早系限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

已提足折旧的固定资产的改建支出、经营租入固定资产的唱所象反业善史任牛改建支出、符合税法规定的固定资产大修轮碧理支出和其他长期待摊费用等。长约势需杀送因原更求吧期待摊费用可按费用项目进行明细核算。

计提

小企业发生的长期待摊费用,借记长期待摊费用,贷记“银行存款”、“原材料”等科目。

摊销

编第商九审征零伯死1.已提足折旧的固定资产的改建支差桐桐出,按照固定资产预计尚可使用年限分期列临室度析摊销。

从定义可以看出,改扩建一般情况下是可以延长资产使用寿命的。对于“已提足折旧的固定资产”而言,小企业准则航强对远针诗官脚照先规定是不能对折旧年限进行调整的,所以只能通过长期待摊费用核算,并在固定资产预计尚可使用年限内分期摊销。

2.经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。

承租方只在协议规定的期限内拥有对该资产的使用权,因而对以经营租赁方式租入的固定资产发生的改建支出,不能计入固定资产成本,只能计入长期待摊费用,在协议约定的租赁期内平均分摊。

对于“经营租入固定资产的改建支出”,企业会计准则和小企业会计准则中核算原理和方法均一致。

3.符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销。

企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

①修理支出达到取得固定资产时的计税基础50%以上;

②修理后固定资产的使用年限延长2年以上。

符合以上两项条件的大修理支出,在发生时,借记“长期待摊费用”科目,贷记“原材料”、“银行存款”等科目;该支出在固定资产尚可使用年限内进行摊销,借记相关资产的成本或者当期损益科目,贷记“长期待摊费用”科目。

4.其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

参考资料:百度百科-长期待摊费用