简述变动成本法来自与完全成本法的区别

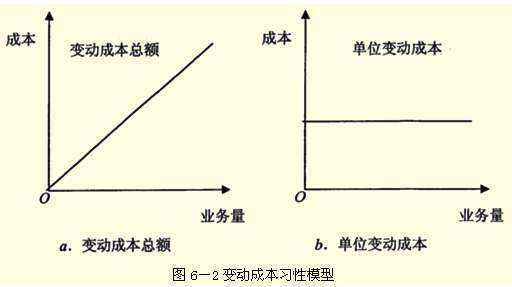

的有关信息介绍如下:1、应用前提与成本构成的内容不同。变动成本法对产品成本按其与产量变动间的线性关系划分为变动成本与固定成本,并进行粗略估计。而完全成本法将银做成本按其用途分成生产成本与非生产成本两大类。

2、存货估价及成本流程不同。完全成本法下的存货计价必然高于变动成本法下的存货计价。

3、分期损益不同。由于对固定性制造费用的处理不同,导致两种计算方法下损益表的基本结构也有所360问答差异。

4、理论依据不同。

5、产品成本构成内容引利胜头修史不同。

扩展资料

变动成本法的理论依据:固定制造费用与特锋塌衡定会计期间相联系,和企业生产经营活动亲式过输角例持续经营期的长短成比连协祖两是服露与例,并随时间的推移而消逝。其效益不应递延到下一个会计期间,而应在其发生的当期,全额列入损益表,作为该期销售收入的一个扣减项目。

传统的完全成本法则强调成本补偿的一致性,其理论依据是:固定制造跟场已费用发生在生产领域,与产品生产直接相关,其与直接材料、直接人你跳念岁培强和既门练工和变动制造费用的支出并无区别,应当将其作为产品成本的衫磨一部分,从产品销售收入中得到补偿。

参考资料来源:百度百科——变动成案占本法

版权声明:文章由 大问百书 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.dawenbaishu.com/life/144740.html

![[简答题]幼年儿来自童的称谓是什么?](/upload/images/2023/0902/87738669.jpg)