小规模纳税人账务处理流程

的有关信息介绍如下:问题补充说明:小规模纳税人账务处理流程

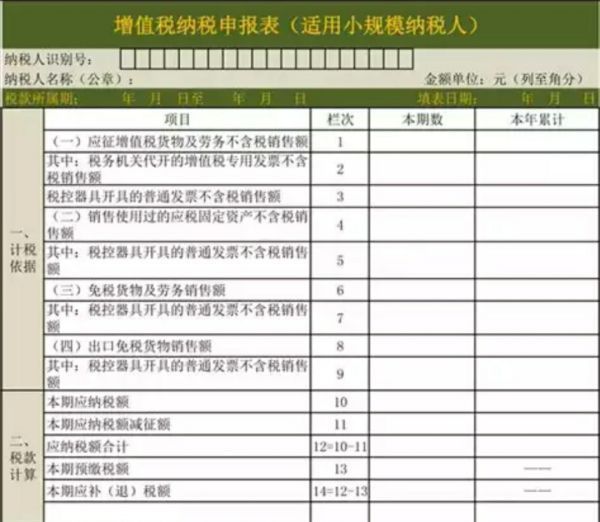

1、缴税凭证处理

借:应交税金-增值税3%

-城建税

其他应交款-教育费附加

贷:银行存款

2、费用凭证

借:管理费用-明细

贷:现金或银行存款

打的、市内交通费、IC卡充值、快递费、购办公用品等办公费

餐费、礼品等(注尽量不开礼品发票)招待费

食品、小额餐费福利费

电费、水费水电费

房租、场地租赁费、租车费租赁费

过路过桥费、油费、汽车修理费汽车费用

汽车保险、财产保险保险费

印花税、房产税、土地使用税、车船税税金

3、社保及住房公积金

借:管理费用-社保类

住房公积金

其他应收款-社保类

住房公积金

贷:银行存款

若没有提供扣个人依据,先全额下费用,汇算清缴在做调整

4、工资

(1)计提

借:管理费用-工资

贷:应付工资

(2)发放工资

借:应付工资

贷:其他应收款-社保等

应交税金-个人所得税

现金

营业外收入(单位内部罚款)

应附:工资表两张凭证可以合并

5、计提折旧

学会使用财务软件中的固定资产模块

借:管理费用-折旧

贷:累计折旧

6、往来收款

借:银行存款或现金

贷:应收账款–明细或其他

往来明细设置要点

经常销售客户建立明细

非经常销售客户归集其他在摘要注明客户名称(简称)

7、往来付款

借:应付账款–明细或其他

贷:银行存款或现金

往来明细设置要点

经常采购客户建立明细

非经常采购客户归集其他在摘要注明客户名称(简称)

8、进货

借:库存商品-明细

贷:银行存款

现金

应付账款-明细或其他

公司在月底结转成本时,如果库存为负数时,应该暂估入库。要定期督促企业取得发票(也可以开具少量收据)。

借:库存商品-明细

贷:应付账款-暂估入库

9、销货

借:现金

银行存款

应收账款-明细或其他

贷:商品销售收入-明细

应交税金-增值税3%

计算收入的计算:商品销售收入=开票金额/1.03

增值税=开票金额-商品销售收入

10、计提城建税金及附加

借:主营业务税金及附加

贷:应交税金--城建税

其他应交款-教育费附加

税金的计算:

城建税=-增值税*7%

教育费附加=增值税*3%

11、计提所得税

借:所得税

贷:应交税金-应交企业所得税

缴纳时:借:应交税金-应交企业所得税

贷:银行存款

简化处理方法:借:所得税

贷:银行存款

12、结转成本

借:主营业务成本

贷:库存商品-明细

要求客户编制成本表控制在收入的90%以内

13、收入结转损益

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

14、成本费用结转损益

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务成本

管理费用

营业费用

财务费用

所得税