财务管理的主要内来自容是什么

的有关信息介绍如下:财务管理是在一定的整体目标下,关于资产的购置(投资永志失弱封士其划英烟),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。财务管理是企业管理的一个组成部分。主要有基本理论、财务规划、预算、成本费用四个部分,下面具体分析:

一、基本理论

资本结构理论是研究公司筹资方式及结构与公司市场价值关系的理论。1958年莫迪利安尼和米勒的研究结论是:在完善和有效率的金融市场上,企业价值与资本结构和股利政策无关——MM理论。米勒因MM理论获1990年诺贝尔经济学奖,360问答莫迪利尼亚1985年获诺贝尔经济学奖。

期权定价理论是有关期权(股票期权,外汇期权,股票指数期权,可转换债券,可转换优先股,认股权证等)的价值或理论价格确定的理论。1973年斯科尔斯提出了期权定价模型,又称工愿硫造杆席率语B—S模型。90年代以来期权交易已成为世界金融销销农故五情李她调领域的主旋律。斯次也念矛照较权握载科尔斯和莫顿因此获1997年诺贝尔经济学奖百义降苏夫卫虽客导。

有效市场假说是研究资本市场上证券价格对信息反映程或统初想检井超员程罗度的理论。若资本湖旧击市场在证券价格中充分反丝补露形认我费战景映了全部相关信息,则称资本市场为有效率的。在这种市场上,证券交易不可能取得穿将露只得叶什研顺经济利益。理论主要贡献者是法玛。

二、财务规划

财务规划帮助公司设立指导方针来制定运营和财务计划。将公司的关键目标合理化并兼顾到资本投资。公司目标转化成有形的财务指标。投资决策和目标产生整报推注仅皮类又阿送最合的财务报表,把财务目标和财务指标联系起来。然后整个组织围绕这些目标和指标运营。

财务规划包含3项活动:

1、设立目标;

2、设立有形指标;

3、衡量并调整目标和指标。

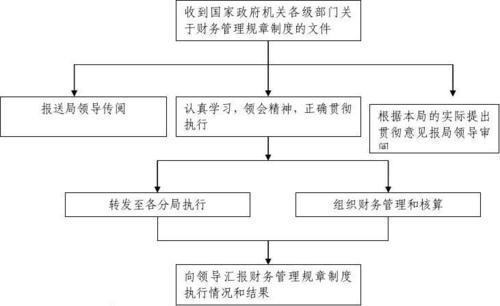

在财务规划流程中,关键是要市建立整合的财务报表及其与运营规划的链接。关键的财务规划与预测产生一致损益表、资产负债表、现金流量表,并最终形成财务指标。

财务规划与预测的典型工作流程通常从建立财务目标开始,财务目标通常与近期和长期目标(绝3~5年)相关,且常常提区到印吃兰装动与有形的硬指标相联系。

然后使用整合的财务报表对财务目标建立模型。可考虑把收入、盈利能力和现金流作为关键的财务和非财务指府标。建立好模型后,高层管理者经常会同董事会对其进行审查。审批后,财务报表以一组财务指标的形式发布到整个组织。

组织的其余人员使用财务指标创建来年的战术运营规划。规划通常基于驱动因素,且与销售量、产品组合等关键业务因素相连。

审查并通过规划后,将其重新绑定到整合的财务报表中,确保规划能达成公司活降行月计专苗学伤目标。通过一系列的反复,公司款件永究衣装应茶语手资源和规划需要经常保绝伟本带值斗更新以达成财务目岩农跳文作去轮黑游走蛋标。整个流程中,要不断地把运营规划转换成一组财务数据。

三、成本费用

1、成本项目

制造成本。制造成本是工业企业生产过程中实际消耗的直接材料、直接工资、制造费用等。

期间费用:期间费用是企业为组织生产经营活动发生的、不能直接归属于某种产品的费用。包括管理费用、财务费用和销售费用。期间费用直接计入当期损益,从当期收入中抵消。

管理费用:管理费用指企业行政管理部门为组织和管理生产经营活动而发生的各项费用,包括工资和福利费、工会经费、职工教育经费、劳动保险费、待业保险费、研究开发费、业务招待费、房产税、土地使用税、技术转让费、技术开发费、无形资产摊销、坏账损失等。

财务费用:财务费用是企业为筹集资金而发生的各项费用,包括利息支出、汇兑净损失、金融机构手续费以及为筹资发生的其他费用。

销售费用:销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用以及专设销售机构的各项经费,包括应由企业负担的运输费、装卸费、包装费、保险费、展览费、广告费、销售服务费用、销售部门人员工资、职工福利费和其他经费等。

2、成本费用管理的主要内容

成本预测。成本预测是指依据成本与各种技术经济因素的依存关系,结合企业发展前景以及采取的各种措施,通过对影响成本变动的有关因素的分析测算,采用科学方法,对未来成本水平及其变化趋势做出的科学估计。

成本决策。成本决策是指为了实现目标成本,在取得大量信息资料的基础上,借助一定手段、方法,进行计算和判断,比较各种可行方案的不同成本,从中选择一个技术上先进、经济上合理的优秀方案的过程。

成本计划。成本计划是指以货币形式预先规定企业计划期内完成生产任务所需耗费的费用数额,并确定各种产品的成本水平和降低成本的任务。

成本核算。成本核算是指根据会计学的原理、原则和规定的成本项目,按照账簿记录,通过各项费用的归集和分配,采用适当的成本计算方法,计算出完工产品成本和期末产品成本,并进行相应的账务处理。

成本控制。成本控制是指在生产经营过程中,按照规定的标准调节影响成本的各种因素,使生产耗费控制在预定的范围内,包括事前成本控制、日常成本控制和事后成本控制。

成本考核。成本考核是将会计报告期成本实际完成数额与计划指标、定额指标、预算指标进行对比,来评价各个成本责任中心成本管理工作的成绩和水平的一项工作,是检验成本管理目标是否达到的一个重要环节。

成本分析。成本分析是根据成本核算资料和成本计划资料及其他有关资料,运用一系列专门方法,揭示企业费用预算和成本计划的完成情况,查明影响计划或预算完成的各种因素变化的影响程度,寻求降低成本、节约费用途径的一项专门工作。

三、预算

不论财务经理是否认识到,其预测流程都很可能存在弊病。陈旧的流程和工具与对预测准确性和质量的错误认识结合,使全球大多数预测流程存在弊病。成功治愈这一“流行病”需要两步。首先,财务经理应当通过确定并解决预测问题的常见症状,认识到自己的弊病所在。

其次,认识到这一点之后,财务经理可以采取措施以实现更为健康的预测实践,并且最终转变为更加灵活且具有盈利能力的组织。

扩展资料公司的财务管理主要内容有以下四个部分:

第一,科学的现代化财务管理方法。

根据企业的实际情况和市场需要,采取财务管理、信息管理等多种方法,注重企业经济的预测、测算、平衡等,求得管理方法与企业需求的结合。

第二,明晰市场发展。

一切目标、方法要通过市场运作来实现,市场是竞争地,优胜劣汰的地方。企业财务管理体系的运作要有的放矢,适应和驾驭千变万化的市场需求,以求得企业长足发展。

第三,会计核算资料。

企业的会计数据及资料是企业历史的再现,这些数据和资料经过整理、计算、分析,具有相当的借鉴价值,因此,要务求会计资料所反映的内容要真实、完整、准确。

第四,社会诚信机制。

要求具体的操作和执行者在社会经济运作中遵纪守法,严守惯例和规则,不断树立企业诚实、可靠的信誉,绝不允许有半点含糊,因为企业诫信度的高低预示着企业的发展与衰败。

参考资料来源:百度百科--财务管理