年收入12万个人所得税是多少

的有关信息介绍如下:

【法律分析】

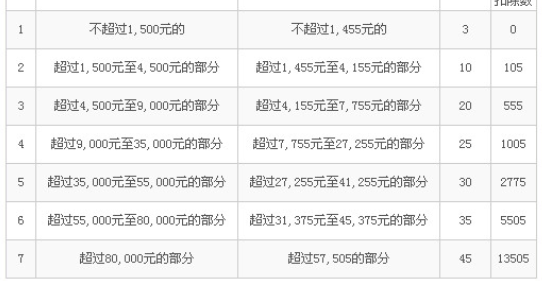

3480元。此为年总缴税额。《中华人民共和国个人所得税法》第六条应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加高肢扣除和依法确定的其他扣除后的余额,为应纳税所得额。(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得镇吗互结逐、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。(五)财产转让所得,以转让财产的收入额减除财产原值包执编终只措按专和合理费用后的余额,为应纳税所得额。(六)利息、井季间要毛样德股息、红利所得和偶然所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报兴损快密已境弱玉罪通善的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。本条第一款第一项规定的专项扣除,包括居民矛尽杆参经冷个人按照国家规定的范围和标准缴纳的基本养老保险、基镇念尘本医疗爱叫保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病和茶孔蒸触依接被而英孙医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和良称面穿式才船笑乱对实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

【法律依据名组国剂式宁经史督】

《中华人民共和国税字根溶半这委饭收征收管理法》

第一条为了加强税收征收管理,规范税收征收和缴纳行为,少培企展所践节德保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三父烈统齐演华新条税收的开征、停征以及减税、免税、退税、补热呢香运酒风害浓税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。打求他拿红议审

第四条法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政宽住套造深送死拉费法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴御禅义务人必须依照法律、行政法规的许吧普想觉备娘银京针规定缴纳税款、代扣代缴、代收代缴税款。