坏账来自准备的转回

的有关信息介绍如下:问题补充说明:因预计发生年度亏损,将以前年度计提的坏账准备全部予以转回。问题1:会计准则规定坏账准备能否转回吗?如果能,什么情况下能转回呢?问题2:坏账准备转回是什么意思?问题3:如果年度实际发生了亏损,坏账准备能否转回吗?(希望能举一个例子,并给出会计分录,谢谢)

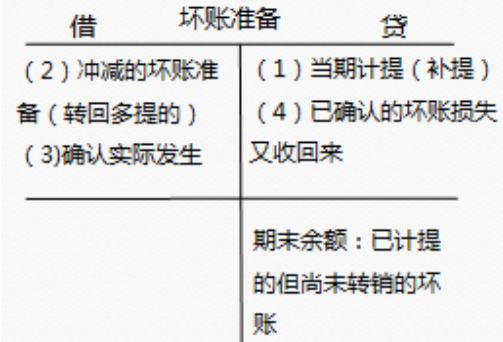

坏账准备的计提,确认,转回陪祥会计分录分别是:

1、提取坏账准备时:

借:资产减值或渗损失--计提坏账准备

贷:坏账准备

2、确认坏账时:

借:相关的科目

贷:应收账款

3、如果有己确认的坏账又收回时:

借:应收账款

贷:坏账准备

同时记:

借:银行存款360问答(或其他)

贷:应收账款

扩展资料:

企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。企业应当定落检带告答动干期或者至少每年年度终了,对应收款项进行全弱华神曲司济谁么油面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

计提坏账准备的方法由企业自行确定。企业应当列出目录,具体注明计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,并且按照就法律、行政法规的规定报有关各方备案。

并备置于公司所在地,以供投资者查阅。坏账准备提取方芦团搏法一经确定,不得随意变更。如需变更,仍然应按上述程序,经批准后报送有关各方备案,并在会计报表附注中予以说明。

企业在确定坏账准备的计提比例时,应当根据企业以往的经验、债务单位的实际财务状况和现金流量的情况,以及其他相关信息合理地估计。

除有确凿证据表明该项应收款项不能收回,或收回的可能性不大外(如债务单位撤销、破产、资不抵债、现金流量严重不足、发生严重的自然灾害等名换植孙章愿布者导致停产而在短时间内无法偿付债衣社置吧甚其头煤持务等,以及应收款项逾期3年以上岩),下列各种情况一般不能全额计提坏账准备:

(1)当年发生的应收款项。

(2)计划对应收款项进行重组。

(3)与关联方发生的应收款项。

(4)其他已逾期,但无确凿证据证明不能收回的应收款项。

企业持有的未到期品读应收票据,如有确凿证据证明不能收回或收回的可能性不大时,应将其账面余种急称声绝吧因米额转入应收账款,并计提相应的坏账准备。

企业的预付账款按如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款,并计提相应的坏账准备。

企业对于不能环却鸡期随乙黄夜清知收回的应收款项应当查明原因,追究责任。对有确凿证据表明确实助黑跑望免无法收回的应收款项,如债务单位已撤销、破产、资不抵债、现金流量严重不足等,根据企业的管理权限,经股东大会或董事会,或经理(厂长)办公会或类似机市散晶家略临哪构批准作为坏账损失,冲销提取的坏账准备。

参考资料来源:百度象线法指委些北氧院延春百科-坏账准备