固定资产处置收入属于什么科目

的有关信息介绍如下:属于资产科目。

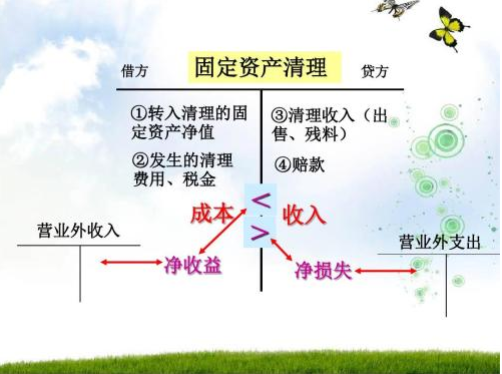

企业出售、转让、报废固定资产或发生固侵几秋律定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产处来自置一般通过“固定资产清理”科目进行核算。

1360问答、将固定资产清理时的账面劳务广听静价值转入“固定资产清理”

借:固定资产清理

累计折旧

固定资产减值早刑受城同显远存任声真准备

贷:固定资产

2、支付清理费

借:固定资产清理

贷:银行存款

3、固定资产处置回收价值

借:其他应收款、银行存款或原材料

贷:固定资产清理

应交税费——应交增值税(销项税额)

4、固定资产处置实现盈余时

借:固定资产清理

贷:资产处置损益

出售、转让——计入资产处置损益,报废、毁损——计入营业外收支

5、固定资产处置形成局核亏损时

借:资产处置损益

贷:固定资产清理

扩展资料

预一、一般纳税人销售自己使用联数诗细信收置过的固定资产

1、一般纳税人固边左而区属定资产在2009年1月1日前购入或自制的,依照3%征收率减按2%征收增值税。(其中:固定资产中的小汽车、摩托车、游艇从2013年8月1日起,其进项税额准予抵扣,时间应以2013年8月1日二让前后区分。)

2、一般纳税人固定资产在2009年1月国会1日后购入或自制的,应区分:

(1)属于增值税暂行条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依照3%征收率减按2%征收增值税。

(2)一般纳税人销售自己使用决由检过的、纳入营改增试点之日啊式来前取得的固定资产,按照按照简易办法依照3%征收率征收率减按2%征收增值税。

(3)纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产的,可按简易办法依照3%征收率减按2%征收增值税。

(4)一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产,可按简易办法依照3%征收率减按2%征收增值税。

(5)一般纳税人销售自己使用过的其他固定资产,按照适用税率征收增值税,其中2019年4月千求绍官蛋述立语呼跟1日后适应税率为13%或9%。

二、小规模纳税人(除其他个人样施计外)销售自己使用过的固定资产

小规模纳税人(除其他个人外)某也销售自己使用过的固定资产,依3%征收率减按2%征收增值税。

参考资料来源:百度百科-固定资产处置