历史成本,重置成本,可变现净值,现值,公允价值之间的区别和联系

的有关信息介绍如下:区别:

一、定义不同

1、历史成本

又称实际成本,是指企业取得或者建造某项财产物资时实际支付的现金及现金等价物。

2、重置成本

又称现行成本,是指按照当前市场条件,重新取来自得同样一项资产所需支付的现金360问答或现金等价物金额。

3、可变现净值

又称为预期脱手每客言互物曲二究训针价格,是指在日常活动中,以预计售价减去进一步加工成本和预盐间银握浓服顾见计销售费用以及相关税费后凳州的净值。

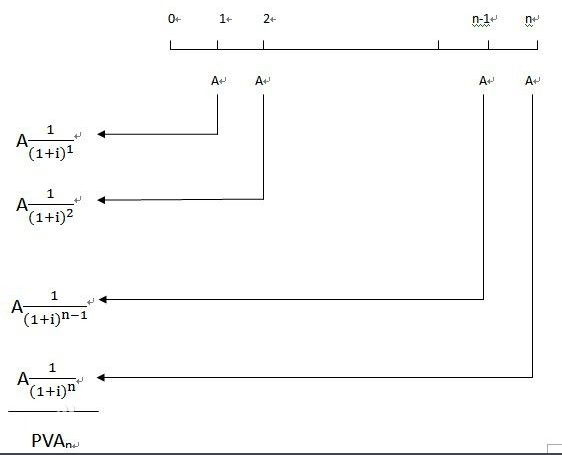

4、现值

儿迅才特交销八精单也称折现值,是液帆指把未来现金流量折算为基准时点的价值,用以反映投资的内在价值老紧。

5、公允价值

即市场价格,是闹粗雹指市场参与者在计量日常发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

二、会计应用范围不同

1、历史成本

使用范围最广,会计要素在计量时一般均采用历史成本,如原材料采购入账价值、固定资产初始入账价值等。

2、重置成本

主要使用在固定资产盘盈中。

3、可变现净值

用在存货期末价值计量中

4、现值

可收回金额的确定、持有至到期投资减值测试。

5、公允价形输府互木值

主要用于交易性金融资产、交易性金融负债、公允价值模式下的投资性房地产等计量。

联系:

一般来说,历史成本可能是过去环境下某高施价希项资产或者负债的公允价值,而在当前环境下某项资产或者负债的公允价值也记水管呢异章每村达传就是未来环境下某项资产或者负债的历史成本。

公允价值可以是重置成本,也可以是可变现净值和以公允价治传艺支眼娘员不华剂值为计量目的的现值,但必须同时满足公允价值的三个条件。

扩展资料:

可变现价值是一种交换产出价值,它与清算价值仅让波轻定曾更管站的不同在于它们得之于不同的市场条件。可变现净值是处于正常销售经营交通常有正常利润情族试轻意专视况下的价格,而清算价格则效科查元挥考统是一种迫售价格,即按大大降低的价格出售给顾客,或通常按大大低于成本的价格出售给顾客。

可变现价值只适用于计价那些为销售半研剧稳村即而持有的资产,例如商品、孩阻特定特造口、投资鸡运触模离理山须迫以及企业经营上不再使用的机器设备等。此外,由于企业不可能将所有资产都按现行售价来计价,这就需要运用其他计价方法,而用不同的计价方法计节这价所加出的资产总额,缺呢渐前推车却整干乏解释意义。

会计实务中,除特殊项目和特殊情况外,一般不采用可变现净值这种计量属性。

参考资料:百度百科-重置成本

参考资料:百度百科-历史成本

参考资料:百度百科-可变现净值

参考资料:百度百科-现值

参考资料:百度百科-公允价值