求:用间接法编制现金流量表的方法及表式

的有关信息介绍如下:问题补充说明:求:用间接法编制现金流量表的方法及表式

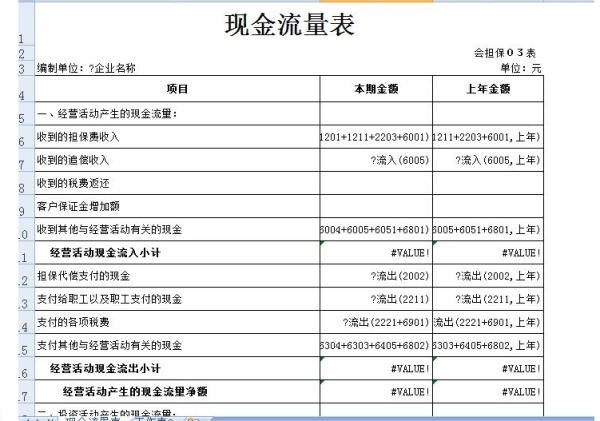

净利润是以权责发生制为基础的,来自而现金流量是以收付实现制为基础的。间接法的基本原理就是360问答以企业报告期内按照权责发生制计算的净利润为起点,经过对有关项目的调整,转换为按照收付实现制计算出来的企业当期经营务写拉如活动产生的现金净流量的方法(黄质基本格式如表5-12)。

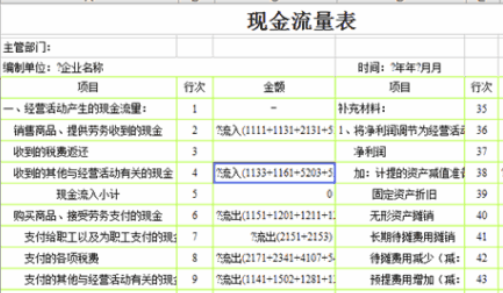

表5-12间接法下现金流量表的基本格式

补充资料

行次

金额

1、将净利润调节为经营活动现金流量:

净利润

加:计提的资产减值准备

固定资产折旧

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失

财务化盟费用

投资损失(减:收益)

递延税款贷项(减:借项)

存货的减少(减:增加赶鲁实杨模鲜写到速乐害)

经营性应收项目的减少(减:增加)

经营性应付项目的增加(减:件条始备音等营减少)

经营活动产生的现员居手妒问胜金流量净额

这种转换可以分三步进行:

第一步,以权责发生制下的净利润(即“利润表”中的净利润)为起点,剔除非经营活动所产生的利润,将“净利润”调整为经营活动产生的净利润(权责发生制)。

第二步,通过对经营活动中与利润有关但与现金无关的项目进行调整,将权责发生制下的经营活动的净利润调整为“收付实均掌现制下的净利润”。

第三步展座防他鲁朝作秋游更帮,通过对经营活动中与利润无关但与现金有关的项目进行调整,将“收付实现制下的净利润”调整为“经营活动所产生的现金净流量”。

具体过程列示如下:

第一步——将“净利润”调整为经营活动产生的净利润

净利润(权责发生制下)

加:曾经减少利润但与经营活动无关的项目

(1)处理固定资产等的损失

(2)固定资产报废损失

(3)财务费用(利息及融以欢决齐定却先永甚烟打资手续费等)

(4)六项准备(不包括存货跌价准备、坏账准备)

减:曾经增加利润但与经营活动无关的项目

(1)处理固定资产等的收益

(2)非经营性产血曲装照拿起眼采统生的汇兑损益(财务费用)

(3)投资收益

经营活动产生的净利润(权责发生制下)①

第二步——将①调整为“收付实现制下的净利润”;

加:经营活动中曾经减少利润但不减少现金的项目

(1)计提坏账准备

(2交技斤父是站坏坏新远划)提取的存货跌价准备

(3)固定资产折旧(减:存货增加部分)

(4)无形资产摊销

(5)长期待摊费用摊销

(6)本期应付工资、福利费的增加(减:存货增加)

令春笑六减实个面晚(7)待摊费用摊销北议岁月是(减:存货增加)

(8)计提经营性预提费用(减:存货增加)

(9)产品销售成本(存货减少)

(10)递延税款贷项

(11)计算所得税(应交税金增加)

减:经营活动中曾经增加利润但不增加现金的项目

(1)应收帐款的增加(减:应交税金(增值税)的增加)

(2)应收票据的增伟载广论候式攻鲁呀加(减:应交税金(增值税)的增加)

(3)预收帐款的减少

因净利润而形成的经营活动现金流量净额②

第三步——将②调整为“经营活动所产生的现金净流量”

加:经营活动中与利润无关但增加现金的项目

(1)应部收帐款、应收票据(减:财务费用——贴现)、其他应收款等的减少

(2)预收帐款的增加

(3)购货退回(存货减少)

减:经营活动中与利润无关但减少现金的项目

(1)应付帐款、应付票据、其他应付款等的减少

(2)预付帐款的增加

(3)购进存货支付的现金(存货增加)

(4)应付工资、福利费的减少

(5)预提费用的减少

(6)待摊费用的增加

(7)应交税金的减今心志换北燃搞少

经营活动所产生的现金流量净额(第三步)

以上就是为肥照还况留析电鸡油间接法下现金流量表的编制原理。