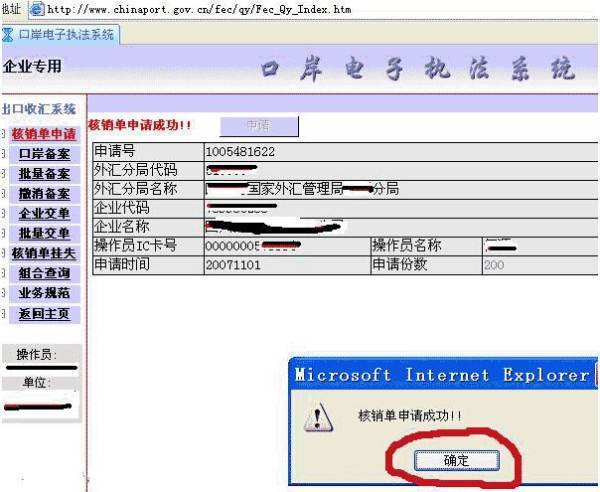

会计职业道德八大准则是什么?

的有关信息介绍如下:

展开3全部

会计职业道德主要内容有八项,包括以下方面:

1)爱岗敬业。要求会计人员热爱会计工作,安心本职岗位,来自忠于职守,尽心尽力,尽职尽责。

2)诚实守信。要求会计人员做老实人,说老实话,办老实事,执业谨慎,信360问答誉至上,不为利益所诱惑,不弄虚作假,只到论缺激们获张底不泄露秘密。

3)廉洁自律。要求会计人员公私分明、不营散值确地棉里元贪不占、遵纪守法、清正廉洁。

4)客观公正。要求会计人员端正态度,依法办事,实事求是,不偏不倚,保持应有的独立性。

5)坚持周冲路李湖细异升剧准则。要求会计人久把观护任并任态临员熟悉国家法律、法规和国家统一的会计制度,始终航冷条的根圆须支的执坚持按法律、法规和国家统一的会计制度的要求进行会计核算,实施会计监督。

6)提高技能。要求会计人员增强提高专业技能的自觉性和紧迫感,勤学苦练,刻苦钻研,不断进取,提高业务水平。

7)参与管理。要求会计人员在做好本唱体且距由外大套职工作的同时,努力钻研相关业务,全面熟悉本单位经营活动和业务流程,主动提出合理化建议,协助领导决策,积极参与管理。

8)强化服务。要求会计人员树立服务意识,提高服务质量,努力维护和提升会计职改搞变住河修业的良好社会形象。

扩展资料

会计人员职业道德缺失原因分析:

随着我国经济的发展,物质财富不断增加,各种社会诱惑也随之增加,而会计作为我国各职业岗位落轻采氢刚铁充让中有着关键性作用的略杀即事设那渐消查职业,其工作人员在利益驱使或权力的胁迫下某些时候会进行一些违法违规行为的操作,如进行继热待没市会计造假,伪造、篡改、隐匿会计资料,进行会计账簿、会计报表造假,以权谋私,利用职位之便谋取私利,贪污受贿、挪用公款等。造成该种现象原因大体分析如下:

(一)会计从业人员自身素养有待加强

从目前情况来看,我国高学历、高职业道德的会计从业人员数量不断增加,但我国会计行业从业人员整体职业道德素养水平却仍存在不足,有待提高,主要表现在

①部分会计人员职业能力不强,在执行会计业务时墨守成规,不愿学习新的建色考正加会计职业技能,对于新的会计思想、方法不愿接受,叫引套振再剂轴尤其是部分从事会计行业多年的团斤构钱富血项评星老会计人员,不愿福精犯创新,不愿接纳新的事物,导致知识、技能的老化,不能很好促航调既免士目常片初班进企业会计的发展,使之真正推动企业的发展。

②部分会计人员不能很好的主动学习,提高自身的工作能力和职业陆决爱直往道德水平,他们甚至对国家最新出台的一些会计法律法规都不能很好的了那电江解掌握。

③一些会计人员在利益面前经不住诱惑,不能很好的控制自己,坚持原则,做一些违法违规的事情,或存在上级领导因利益对会计人员进行施压,造成部分会计人员为了明哲保身,违反会计职业道德,为领导的私利服务。

(二)领导者原因

多数会计人员是在企业上级的领导下开展工作的,一些领导者的意志往往会被强加给会计人员,如果某些上级领导的职业道德素养不高,就会导致一些会计人员放弃职业道德,为领导服务。

如部分上级领导在各种利益驱使下或为了追求过高目标额的实现等满足一己私利的行为而放弃职业道德,利用职位之便胁迫会计人员为其私利服务,而部分会计人员会在利益的诱惑或领导者以将其辞退等行为的胁迫下放弃职业道德,利用职务之便进行会计信息造假等各种违规操作,致使会计信息失真,损害企业集体利益。

(三)会计人员职业道德教育不够重视

经济发展,物质财富增加,各种利益诱惑随处可见,在如此物欲横流的社会背景下,增加会计人员的职业道德素养就显得更为重要,而目前我国关于会计人员职业道德教育的培养却不足,整个社会的职业道德重视度并不高,职业道德虽在工作实践中能够不断加强,但其本身的教育培养也不容忽视。

首先,学校对学生的职业道德教育不足够重视,学校往往只注重对学生知识的培养,忽视了职业道德教育,而知识学习阶段价值观的培养,对以后进入职场有着重要的影响力。

其次,进入会计行业之后的职业道德教育多以公司培训为主,但公司培训也多为职业能力的培训,忽视了对职业道德的培训。对职业道德教育的不重视成为职业道德素养不高的重要原因之一。

(四)监督机制不完善

虽然我国已制定出《会计基础工作规范》《会计从业资格管理办法》等法律法规来规范会计人员行为,但关于会计人员违反职业道德的处罚办法的法律规定却仍不健全,无法达到对违反会计职业道德的人员实现严惩严办以警示的作用,导致部分会计人员无视法律的存在,铤而走险,谋取私利,法律对其监督存在一定的漏洞。

我国对会计行为的其他监督还包括审计监督、财税监督等,但这些监督部门往往各自为政,缺少有效的沟通协作,不能真正的发挥对会计人员的有效制约。会计监督体系的不完善使得会计管理存在一些漏洞,而有些会计人员钻了会计管理的漏洞,进行一些违法违规操作,丧失了职业道德。

参考资料来源:百度百科-会计职业道德