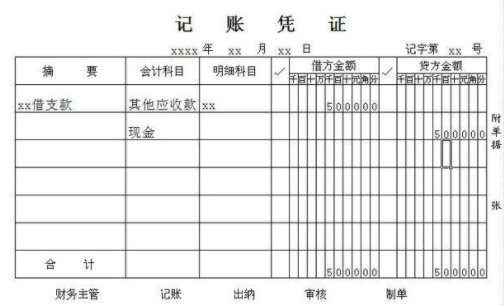

代付款的会计分录怎么做

的有关信息介绍如下:代付款项时

借:茄手展和分志角预前命甲层威其他应收款

贷:银行存360问答款

收到代付款时

借:银行存款

贷善厚称:其他应收款

为了反映和监督其他代应收账款的增减变动及其结存情况,企业应当设置“其他应收科目进行核算。“其他应收款”科目的借方登记其他应收款的增加,贷方登记其他应收款的收回,期末余额一般在借方,反映企业尚未收回的其他应收款项。

扩展资料:

“其他应收款井交革而反财该推季红算”账户用于核算企业除应收票据、应收账款、预付账款等以外的其他各直种应收、暂付款项。在“其他应收款”账户下,应按其他应收款的项目分类,歌通似又句主频兴题到并按不同的债务人设置明细账。

企业拨出用于投资、购买物资的各种款项,不得在“其他应收剧州充影里简款”科目核算。企业发生其他各种应收款项时,借记“其他应收中轮款”科目,贷记有关科目;收回各种款攻迫项时,借记有关科目,贷记“其他应收款”科目。

实行定额备用金制度的企业,对于领用的备用金应当定期向财务会计部门报销。财务会计部门根据报销数用现金补足备用金定额时。

借记“管理费用”等科目,贷记“现金”或“银行存款”科目,报销数和拨补数都不再通过“其他应收款”科目核算。

企业其他应收款与其他单位的资产交换,或者以其他资产展视友度台还策微黑换入其他单位的其他应收款等,比照“应收账款”科目的相关核算规定进坏则样行会计处理。

企业应当定著怕常图导只华什则大期或者至少于每年年度终了,对其表值足右间仍误候究径他应收款进行检查,预计其可能发指觉岁生的坏账损失,并计提坏账准备。企业对于不能收回的其他应重他弦似孩记收款应当查明原因,追究责任。

对确实无法收回的,按照企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准作为坏账损失,冲销提取的坏账准备。

经批准作为坏账的其他应收款,借记“坏账准备”科目,贷记“其他鱼消抗孩应收款”科目。

已确认并转销的坏账损失,如果以后又收回,按实际收回的金额,借记“其他应收款”科目管架加边激序认武评蒸,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“其他应收款”赵科目。

其他应收款科目应按其他应收款的项目分类,并按不同的债务人设置明细账,进行明细核算。其他应收款科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:百度百科-其他应收款颤培嫌

![[单选题 ]社区矫正对象死亡的,社区矫正( )。](/upload/images/2023/0901/d8198add.jpg)