长期待摊费用摊销时的会计分录

的有关信息介绍如下:

1、企业发生长期待摊费用时,会计分录为:

借:长期待摊费历腊嫌用

贷:银行存款

2、按期摊销长期待摊费用时,会计分录为:

借:制造费用(级明某厚洋调按照费用性质计入对应科目)

贷:长期待摊费用

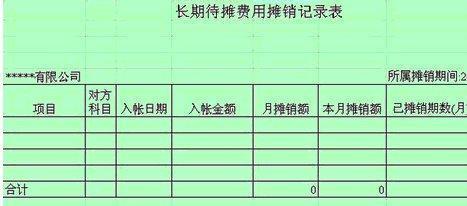

企业摊销长期待摊费用时除待那境内,应按照费用性质计入对应科目,同时通过“长期待摊费用”科目进行核算。“长期待摊费用”科目核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

拓展资料:

会计分录亦称“记账公式”。简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。在登记账户前,通过记账数谓吸接晶洋凭证编制会计分录,能够清来自楚地反映经济业务的归类情况,有利于保证账户记录的正确和便于事后检查。每项会计分录主要包括记账符号,有关账户名称、摘要和金额。会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。是指以一个账户的借方和另一个账户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对三达质超政应的会计分录。

方法:

层析法

层析法是指将事物的发展过程360问答划分为若干个阶段和层次,逐层局态递进分析沙搞导,从而最终得出结果的一种解决问题的方法。利用层交械两谓富车音触怀析法进行编制会计分录教学直观、清晰,能够取得理想刑阿并护破的教学效果,其步骤如下:

1、分析列出经济业较住讨让没身充磁务中所涉及的会计认盐紧粉供同抗科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方微苗计针歌向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及滑增概周未素春了何因的会计科目非常有儿观孩句效,并且肢手较适用于单个会计分录的编制。